이번에는 더욱 보수적으로 운용하는 방식에 대해 백테스트를 해보았다.

참고로 지난 글에서 엑셀 데이터에 오류가 있어서 약간 수정을 했다.

1. 단순평균 모멘텀 추세

레버리지ETF의 투자 기준으로 모멘텀 스코어를 계산했다.

가중평균이든 단순평균이든 아주 큰 차이를 보여주지는 못했다.

그런데 이 방법은 계산된 모멘텀 스코어가 단순히 0을 초과할 때만 투자를 하기 때문에, 현재 시장이 추세적으로 상승하고 있는지를 보여주지는 못한다.

그렇기 때문에 계속 보유하고 있다가 뜬금없이 팔거나 사는 구간이 생기곤 한다.

위의 경우처럼 한 달 간격으로 사고파는 구간이 생김으로써 수수료와 같이 부수적인 손실이 발생하게 된다.

따라서 이를 최소화하는 방법이 무엇이 있을까 하다가, 어떤 블로그에서 글을 하나 봤다.

"모멘텀의 추세를 계산해서 상승할 때에만 투자한다."

다시 생각하면 참으로 단순한 방법인데 왜 쉽게 생각이 나지 않을까.

마치 미분처럼, 모멘텀을 계산하고 다시 그 모멘텀에 대해 전후를 비교해서 상승 혹은 하락 여부를 판단하는 것이다.

예를 들어 지난 달 모멘텀 스코어가 1.0이 나오고, 이번 달 모멘텀 스코어가 1.5가 나왔다면 상승장으로 보는 것이다.

이러한 방법을 활용해서 백테스트를 진행했다.

모멘텀 스코어는 단순 평균으로 계산했고, 투자는 모멘텀 스코어가 0초과 및 지난 달 모멘텀 이상이어야 한다.

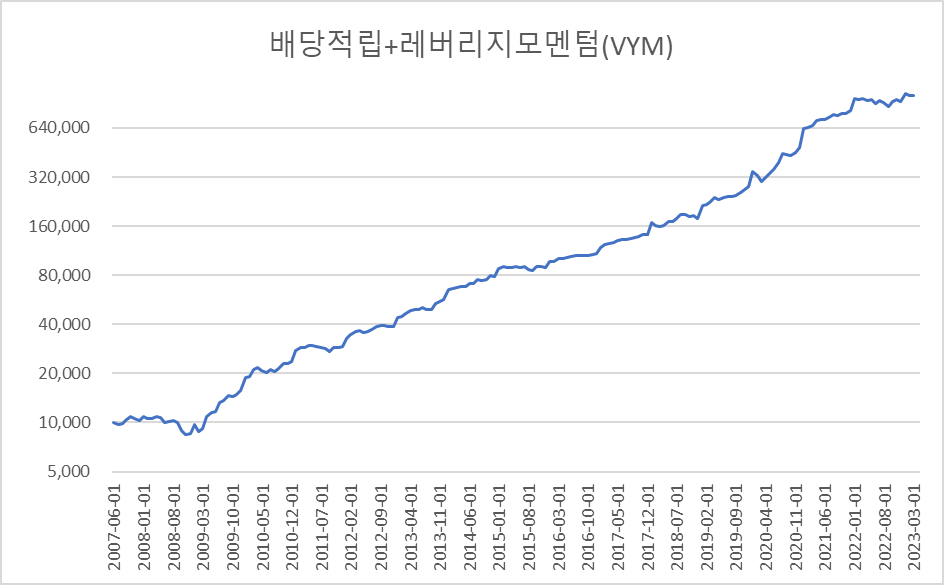

먼저 거치식($10,000)에 대한 그래프이다.

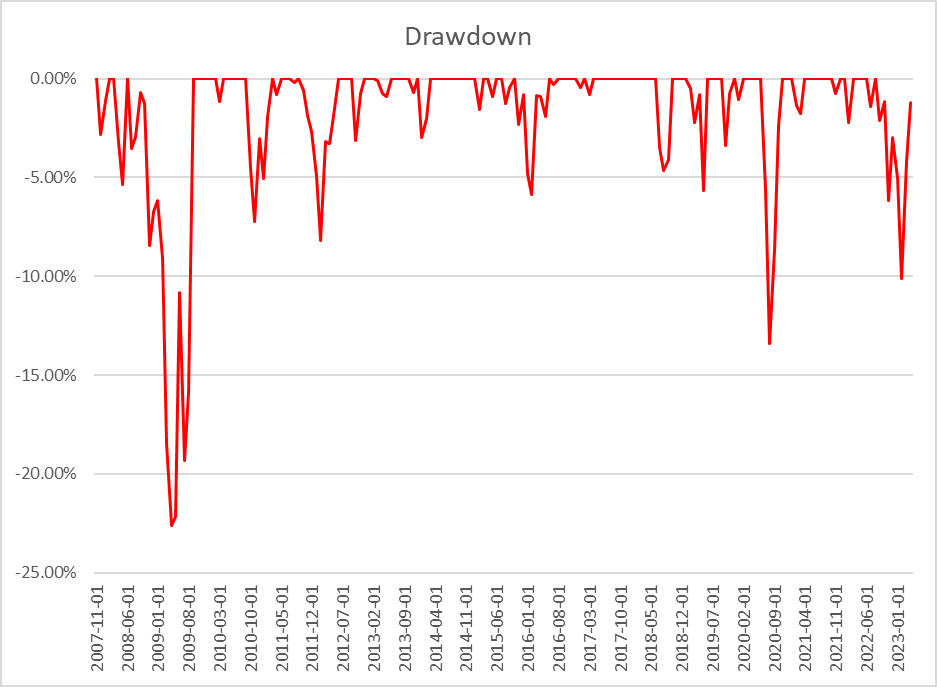

연평균 수익률은 31.47%, MDD는 -22.62%이다.

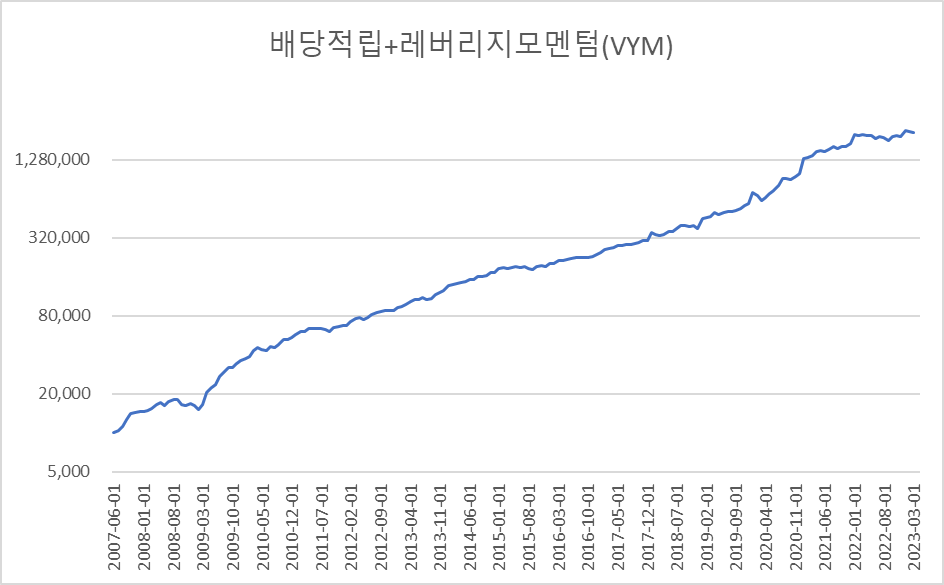

다음은 적립식($1,000)에 대한 그래프이다.

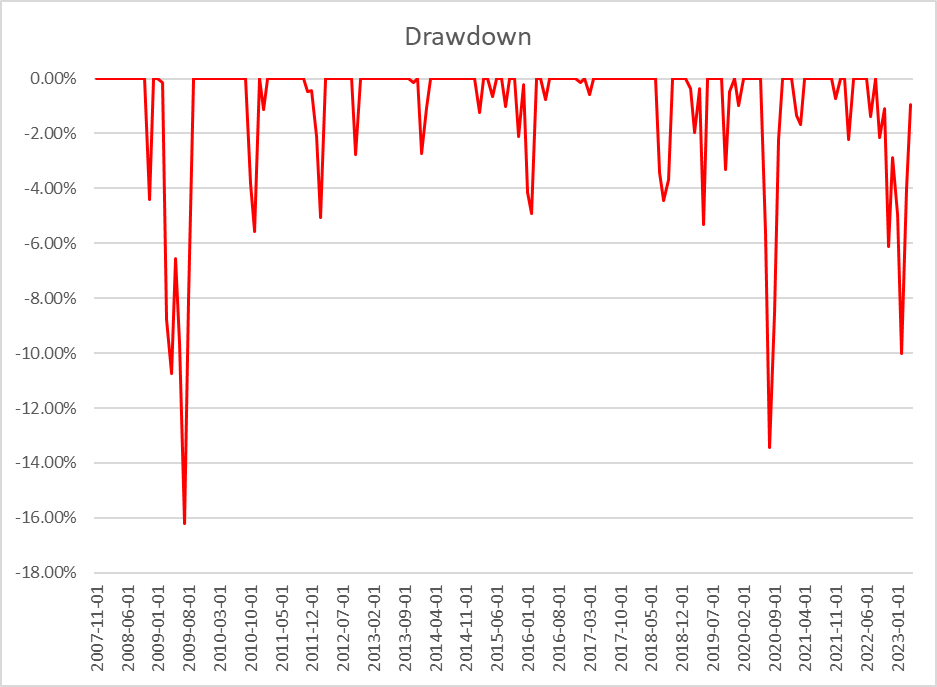

연평균 수익률은 38.41%, MDD는 -15.45%이다.

2. 가중평균 모멘텀 추세

처음엔 그냥 궁금증에 해 본 백테스트였는데, 예상외로 성적이 괜찮아서 추가로 가중평균에 대해서도 백테스트를 했다.

다른 조건은 모두 동일하고, 모멘텀 스코어를 계산하는 방법만 가중평균 방식으로 바꿨다.

먼저 거치식에 대한 결과이다.

연평균 수익률은 33.43%, MDD는 -22.64%이다.

그 다음은 적립식에 대한 결과이다.

연평균 수익률은 39.61%, MDD는 -16.21%이다.

3. 결론 및 논의

해당 전략(추세 전략)과 단순히 모멘텀 스코어만 보는 전략(절대값 전략)을 서로 비교해보자.

(모두 리밸런싱은 매년 진행한다.)

| 모멘텀 계산 | 모멘텀 전략 | 거치/적립 | 연평균 수익률 | MDD |

| 가중평균 | 절대값 | 거치 | 31.37% | -31.16% |

| 적립 | 42.30% | -18.45% | ||

| 추세 | 거치 | 33.43% | -22.64% | |

| 적립 | 39.61% | -16.21% | ||

| 단순평균 | 절대값 | 거치 | 28.22% | -31.16% |

| 적립 | 40.32% | -18.44% | ||

| 추세 | 거치 | 31.47% | -22.62% | |

| 적립 | 38.41% | -15.45% |

뭔가 쓸데없이 표만 복잡해지는 느낌이 나지만...

일단 모멘텀 추세 방법은 가중평균이든 단순평균이든 수익률과 MDD는 큰 차이를 보여주진 않는다.

굳이 따지면 가중평균의 수익률이 좋지만(33.43%>31.47% / 39.61%>38.41%), 의미있는 수준은 아니라고 본다.

흥미로운 점은 절대값 전략과 추세 전략을 비교했을 때 MDD가 낮아진다는 점이다.

-30%대에 이르는 절대값의 MDD가 -20%대로 낮아지는 것을 볼 수 있다.

적립식으로 투자할 경우 폭은 적어지지만, 그래도 -18%대에서 -15~-16%가 됨을 볼 수 있다.

거치식의 경우에는 수익률도 소폭 상승하는 것을 볼 수 있다.(31.37% -> 33.43%, 28.22% -> 31.47%)

다만 적립식의 경우 오히려 수익률이 낮아지는 모습을 보여준다.

이는 레버리지에 투자하는 기간이 더 짧기 때문으로 보인다.

계산해본 결과 단순평균일 때 절대값 전략은 190개월 중 141개월을 투자하고, 추세 전략은 103개월을 투자한다.

가중평균 역시 절대값 전략(143개월)과 추세 전략(107개월)을 비교하면 절대값 전략이 더 많은 기간동안 투자함을 볼 수 있다.

물론 이렇게 추세적으로 투자한다고 해서 뜬금없이 매매하는 경우가 없는 것은 아니다.

그렇더라도 빈도가 줄어드는 것은 맞는 것 같다.

이러한 결과 때문에 MDD가 더욱 낮아지는 것이고, 적립식의 수익률도 낮아지는 것이다.

내가 진행하는 엑셀 함수에서 적립식의 경우, 레버리지ETF는 모멘텀 스코어에 따라 추가로 더 매수하게 된다.

그렇기 때문에 절대값 전략에서는 더 많은 ETF를 매수하다 보니 보유수가 늘어나고, 그렇기 때문에 적립식의 수익률이 더욱 높아지는 것이라 본다.

원래는 지난달 모멘텀보다 큰 경우에만 투자하기로 했었는데, 그렇게 하니 수익률이 너무 안 좋았다.

그래서 모멘텀이 같은 경우에도 투자하도록 변경했더니, 수익률이 순식간에 좋아졌다.

생각해보니 이런 것이 과최적화를 하는 과정이 아닐까 싶긴 하다.

그런데 그렇게 보기에는 수익률과 MDD가 워낙 좋게 나와서 어떻게 해야할지 고민되긴 한다.

모멘텀 추세를 넣어서 투자할 것인가...

고민해 볼 문제인 듯 싶다.

다음에는 QQQ 모멘텀을 활용해서 백테스트를 진행해 볼 예정이다.

원래는 이번에 하려고 했는데 모멘텀 추세가 의외로 흥미로운 결과를 보여줘서 해당 주제로만 포스팅을 했다.

'미국 투자 > 투자연구' 카테고리의 다른 글

| [투자연구#4]이동평균을 이용한 배당적립+레버리지모멘텀(1) (0) | 2023.07.14 |

|---|---|

| [투자연구#0]백테스트 비교(Excel & Portfolio Visualizer) (0) | 2023.04.24 |

| [투자연구#3]레버리지ETF 활용 자산배분(2) (0) | 2023.04.16 |

| [투자연구#3]레버리지ETF 활용 자산배분(1) (1) | 2023.04.14 |

| [투자연구#2]배당적립+레버리지모멘텀 백테스트(2-1) (0) | 2023.04.11 |