지난 글에 이어서 포스팅을 해본다.

3. 6040 포트폴리오 레버리지 적용(QLD)

자산배분에 대해 알게되면 가장 먼저 접하는 것이 6040 포트폴리오다.

6040 포트폴리오는 주식 60%, 채권 40%의 비율로 투자하는 포트폴리오로 매우 간단하면서 효과가 좋은 포트폴리오로 알려져있다.

여러 변형이 있겠지만 ETF를 활용해서 가장 간단하게 구성하는 것은 SPY 60%, TLT 40%의 방법이 있다.

변동성을 좀 더 줄이기 위해서 TLT(장기채) 대신 IEF(중기채)로 구성할 수도 있다.

2002년부터 백테스트를 해본 결과 위와 같은 결과를 얻을 수 있다.

두 포트폴리오 모두 8~8.5% 정도의 연평균 수익률을 보여줬고, 최대 MDD는 -26%를 보여준다.

다른 글에서 -30%가 넘는 MDD를 보여줬다고 하는데, 아무래도 위 결과는 ETF의 상장일까지만 계산을 하니 한계점이 있는 듯 하다.

어쨌든 SPY만 100% 가져갈 때보다 수익률(약 10%)은 더 낮지만 MDD(-50%)는 많이 개선됨을 확인할 수 있다.

이 포트폴리오에도 레버리지를 섞을 수 있다. 미국시장에는 다양한 상품에 대한 레버리지ETF가 있기 때문이다.

S&P500에 대한 레버리지(UPRO)도 있고, 20년 이상 장기채에 대한 레버리지(TMF)도 있다.

일단 간단하게 두 레버리지 ETF를 사용해서 6040 포트폴리오를 백테스트 해보자.

UPRO가 2010년에 상장되어서 그 때부터 백테스트가 진행됐다.

레버리지 ETF들이 각 지수의 3배를 추종하는 것들인데, 수익률은 2배이고 MDD는 2.5배정도 된다.

작년부터 이어진 급격한 금리인상으로 6040의 새로운 MDD가 갱신된 가운데, 6040 레버리지도 마찬가지였다.

일반 주식을 섞은 것도 아닌데 60%의 MDD라면 그걸 바라보는 투자자는 어떤 생각을 하게 될까.

거기다 변동성도 거의 3배에 가까운 모습을 보여준다.

연평균 수익률은 2배정도 되지만 MDD와 변동성이 2~3배가 된다면 과연 나는 투자할 수 있을까?

아마 힘들 것 같다.

내가 투자를 한다면 모든 ETF를 레버리지만 사용하는 것보다는, 앞선 글처럼 일정 비율로 레버리지와 일반 ETF를 섞어서 포트폴리오를 짤 것이다.

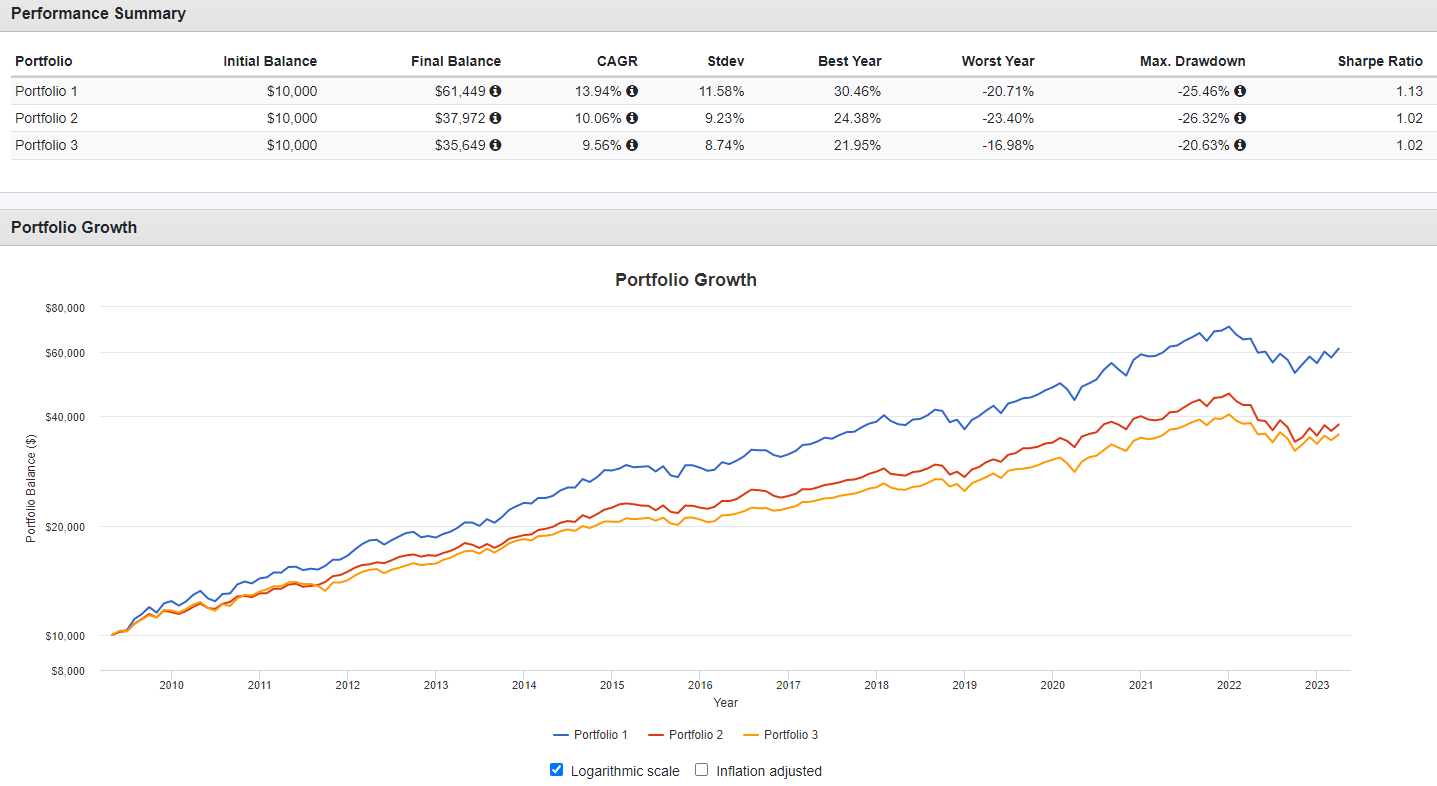

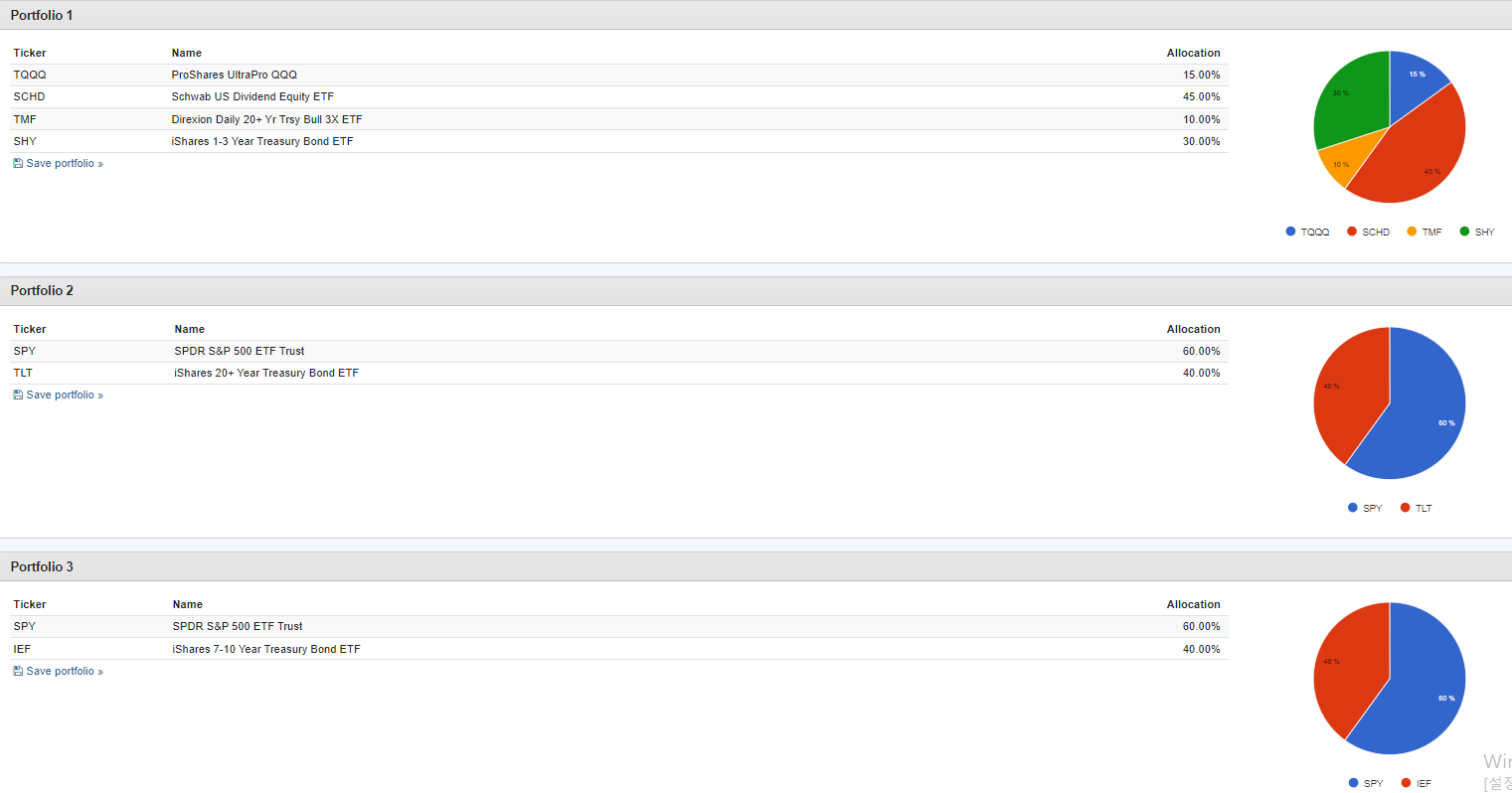

그래서 QQQ+SCHD를 활용한 포트폴리오에 채권ETF까지 섞어서 6040 레버리지 버전으로 포트폴리오를 짜봤다.

우선 QQQ의 2배 레버리지인 QLD를 활용해서 포트폴리오를 짰다.

주식쪽은 기존과 마찬가지로 QLD+SCHD로 구성해서 60%의 비율을 맞췄다.

그리고 채권은 미국 장기채 3배 ETF인 TMF와 단기채 ETF인 SHY로 구성하여 40%의 비율로 투자한다.

참고로 미국 장기채 레버리지 ETF 중 2배짜리 ETF도 있지만(UBT), 시총도 작고 거래량도 적어서 제외했다.

이렇게 투자한 포트폴리오와 SPY(60%)+TLT(40%) 및 SPY(60%)+IEF(40%)의 포트폴리오와 비교해보자.

SCHD의 상장 이후인 2012년부터 백테스트가 수행됐다.

레버리지를 섞음으로서 수익률은 높아지고, 주식과 채권으로 양분화 시킴으로서 하락폭도 어느정도 방어하는 모습을 보여준다.

수익은 4%p정도 높아졌지만, 그만큼 MDD도 6%p정도 더 악화된 모습을 보여준다.

백테스트 결과에서 재밌는 것이, 포트1과 포트2의 MDD가 동일하게 나타난 것이다.

3가지 포트폴리오 모두 MDD는 2022년에 나타났는데, 레버리지를 섞은 것이 그렇지 않은 것과 MDD가 같게 나타난 것은 흥미로웠다.

아무래도 레버리지의 손실폭을 배당과 단기채가 방어한 것이 아닌가 싶다.

참고로 포트1의 배당률은 약 2.1%, 수수료는 약 0.37%가 나왔고, 포트2와 3은 배당률 약 1.9%, 수수료 0.12%로 계산된다.

수수료가 3배정도 높긴 하지만 모두 0.5% 이하이기 때문에 엄청난 차이가 있는지는 모르겠다.(자금이 커지면 다르겠지만)

SCHD가 좋은 ETF임은 분명하지만, 백테스트로 확인하기에는 미국장이 좋았기에 과최적의 문제가 있다.

그래서 좀 더 오래된 ETF인 VYM으로 대체해서 백테스트를 해봤다.

아쉽게도 TMF가 2009년 4월에 상장되었기에 2008년에 대한 백테스트가 불가능했다.

일단 결과만 봤을 때는 앞선 백테스트와 근 차이는 없었다. MDD는 오히려 장기채 6040보다 더 좋아짐을 볼 수 있다.

4. 6040포트폴리오 레버리지 적용(TQQQ)

이제 욕심이 생긴다.

2배 대신 3배 레버리지를 사용한다면?

바로 TQQQ로 대체해서 백테스트를 한다. 대신 그만큼 비율을 다시 조정한다.

3배 레버리지를 넣은만큼 비율이 줄었기 때문에 수익률과 MDD가 크게 늘어나지는 않았다.

수익률을 2%p가 늘었지만, MDD는 거의 비슷하다.

여기서 흥미로운 점은 SCHD의 비중이 늘었기 때문에 배당이 늘고 운용수수료가 줄어들었단 점이다.(2.4%, 0.33%)

5. 결론

책이나 유튜브를 보면 레버리지 상품은 무조건 피해야한다고 하는 것이 많았다.

레버리지 상품은 특히 횡보장에서 손실이 커지는 구조를 갖게 되므로, 장기투자를 하면 좋지 않다는 것이다.

아주 틀린 말은 아니지만, 이와 반대되는 의견의 책과 영상을 접하게 되면서 위의 의견은 절반만 맞다는 것이 내 생각이다.

레버리지 상품이 위험성을 갖고 있는 것은 분명하지만, 그렇게 따지면 대출받고 부동산을 사는 것도 해서는 안되는 행동이다.(주식과 부동산이 동일할 수는 없지만)

흔히 말하는 레버리지 상품에 대한 위험은 해당 상품에 소위 몰빵해서 위험 관리가 전혀 안되는 상태로 투자를 할 때 발생한다고 본다.

하지만 레버리지 상품이 있다는 것은 이걸 활용하라는 뜻이고, 위험관리를 하면서 투자를 하면 수익을 극대화할 수 있다고 생각한다.

이런 관점에서 자산배분에도 레버리지를 섞으면 수익와 손실을 모두 잡을 수 있지 않을까?

분명 레버리지 상품을 활용해서 수익을 더욱 높이는 투자자도 있다.

나는 그들만큼 야수의 심장을 갖지는 못하지만, 적절하게 투자 비율을 맞추며 위험 관리를 통해 수익을 높이고자 한다.

다음에는 Portfolio Visualizer에서 정적+동적 자산배분에 대한 백테스트를 해보려고 한다.

내가 투자 중인 방법과는 다르지만, 대략적인 개념을 잡고 투자 방향에 대한 느낌을 알 수 있으리라 생각한다.

'미국 투자 > 투자연구' 카테고리의 다른 글

| [투자연구#0]백테스트 비교(Excel & Portfolio Visualizer) (0) | 2023.04.24 |

|---|---|

| [투자연구#2]배당적립+레버리지모멘텀 백테스트(2-2) (0) | 2023.04.18 |

| [투자연구#3]레버리지ETF 활용 자산배분(1) (1) | 2023.04.14 |

| [투자연구#2]배당적립+레버리지모멘텀 백테스트(2-1) (0) | 2023.04.11 |

| [투자연구#2]배당적립+레버리지모멘텀 백테스트(1-2) (2) | 2023.04.09 |