지난 글에 적었던 배당적립+레버리지모멘텀에 대한 백테스트를 적어본다.

이전 백테스트와 마찬가지로 정교하지 않은 백테스트이다.

웹크롤링이나 프로그래밍을 할 줄 모르고, 엑셀도 잘 다루지 못할뿐더러, 데이터 역시 적절하게 가공하지 못하기 때문이다.

주가 데이터도 그냥 엑셀함수를 통해 매달 첫 번째 날의 종가를 불러온 것을 썼을 뿐이다.

그렇지만 전략에 대한 개념을 잡고 대략적인 결과를 보고자 진행해봤다.

우선 기본적으로 구상했던 전략대로 백테스트를 해봤다.

QLD(30%), SCHD(60%), VNQ(10%)

XLRE 대신 VNQ를 선택한 이유는 백테스트 기간을 늘리기 위함이다.

백테스트는 SCHD가 상장된 2011년 10월부터 진행했다.

SCHD가 2011년 10월 20일에 상장됐다고 하는데 왜 엑셀에서는 10월 1일 데이터를 불러오는지 모르겠다.

배당ETF는 비중에 맞춰 단순 보유 또는 단순 적립으로 진행하고,

레버리지ETF는 가중평균 모멘텀스코어를 적용해서 투자여부를 결정한다.

모멘텀스코어가 0초과일 경우 투자 및 보유, 0이하일 경우 미보유한다.

리밸런싱까지 엑셀로 돌릴 역량은 없어서 진행하지 않았다.(나중에 할 수도...?)

1. 거치식(추가 적립없음)

별도의 적립없이 처음에 $10,000를 거치했을 경우 그래프는 다음과 같다.

2010년대에는 미국시장이 상승장이었다보니 그래프 결과가 좋게 나올 수밖에 없었다.

12년동안 연평균 수익률은 23.45%였고, 최대 낙폭(MDD)는 14.95%였다.

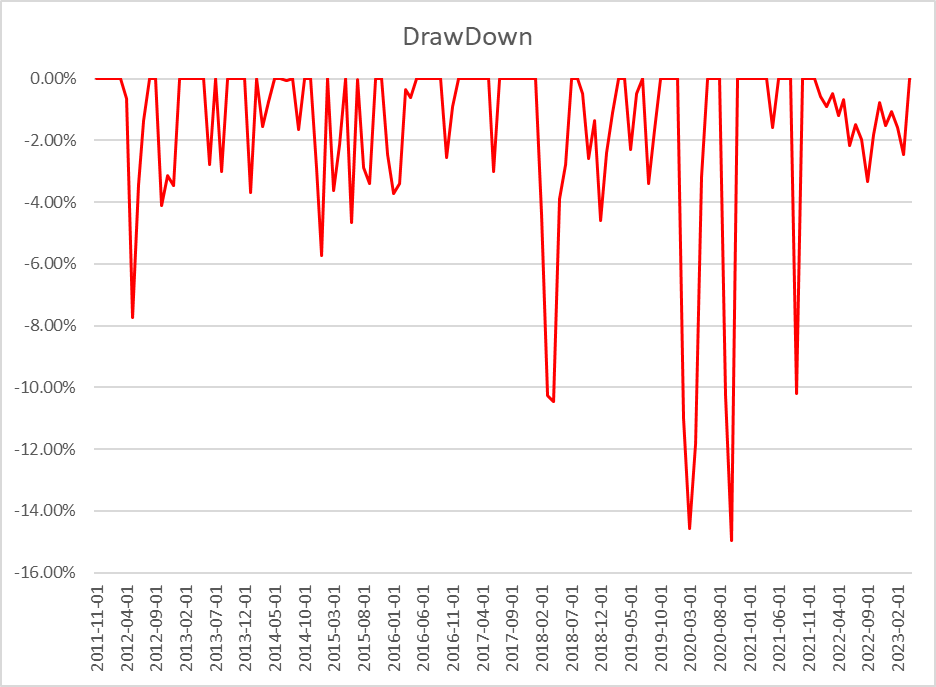

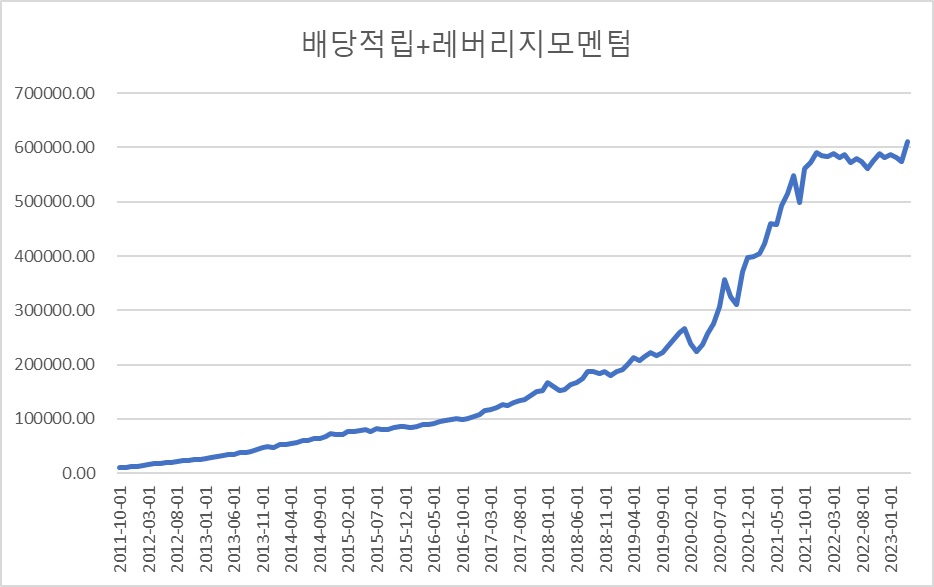

2. 적립식(매달 $1,000)

이번에는 매달 $1,000씩 적립하는 경우로 계산해본다.

적립식 투자의 경우 적립금액을 각 ETF의 비율대로 나눠서 투자하되, QLD의 경우 모멘텀스코어에 따라 투자한다.

적립식으로 투자한 결과 연평균 수익률은 40.88%이고, 최대낙폭은 15.59%였다.

여기서 특이한 점이 보이는데, 거치식에 비해 적립식의 MDD가 더 크다는 것이다.

날짜를 살펴보니 거치식은 2020년 10월, 적립식은 2020년 3월에 MDD가 나타났다.

데이터를 살펴보니, 거치식의 경우 맨 처음에 보유한 수량에서 전혀 변하지 않았고, 적립식의 경우 매달 일정 금액으로 매수하다 보니 보유 수량이 늘어나서 그랬다.

이는 단순적립식의 한계일 수 있다고 생각한다. ETF의 보유수량이 늘어나는 만큼 하락이 크게 올 경우 하락폭이 클 수 밖에 없기 때문이다.

이를 극복할 수 있는 방법이 있을까? 아직은 잘 모르겠다.

배당ETF의 적립 기준도 정하고 싶은데, 배당률 등으로 나름대로 분석해봐도 딱히 답이 없는 것 같아서 일단 그냥 하기로 했다.

사실 적립금이 넉넉치 않아서 적립을 할 수 있을지는 모르겠지만...

이 외에도 다른 백테스트를 한 결과도 있는데, 데이터 선택을 좀 잘못해서 추가로 손을 본 뒤에 올리려고 한다.

'미국 투자 > 투자연구' 카테고리의 다른 글

| [투자연구#2]배당적립+레버리지모멘텀 백테스트(2-1) (0) | 2023.04.11 |

|---|---|

| [투자연구#2]배당적립+레버리지모멘텀 백테스트(1-2) (2) | 2023.04.09 |

| [투자연구#2]배당적립+레버리지모멘텀 전략 구상 (0) | 2023.04.06 |

| [투자연구#1] 12개월 모멘텀 백테스트(QQQ 적립식) (0) | 2023.02.21 |

| [투자연구#1] 12개월 모멘텀 백테스트(QQQ 거치식) (1) | 2023.02.20 |