어제는 거치식 방법으로 QQQ를 투자했을 때, 단순 거치식과 모멘텀 방식에 대해 비교를 해봤다.

이번에는 매달 적립식으로 투자를 했을 때에 대해 비교해보고자 한다.

1. 적립식 투자 가정

일단 기본 투자금액은 $10,000로 시작하고, 매달 $1,000를 적립한다고 가정해보자.

추가적인 가정이 있는데, 단순 적립식은 그저 1,000달러에 해당하는 QQQ의 주식 수를 매수한다.

(예: QQQ가 110달러인 경우 9주만 매수)

모멘텀 방식의 경우 투자 판단 기준(모멘텀 점수 6이상이면 1, 0~5일 경우 0.5, 그 이하는 0)에 따라 나뉜다.

1와 0.5인 경우 매달 1,000달러를 100% 또는 50% 추가 매수한다.

0인 경우 추가로 매수하지 않고 현금으로만 보유한다.

사고 남은 금액도 포함시켜서 테스트 하고 싶었는데 알고리즘 짜는 머리의 한계로 인해 패스...

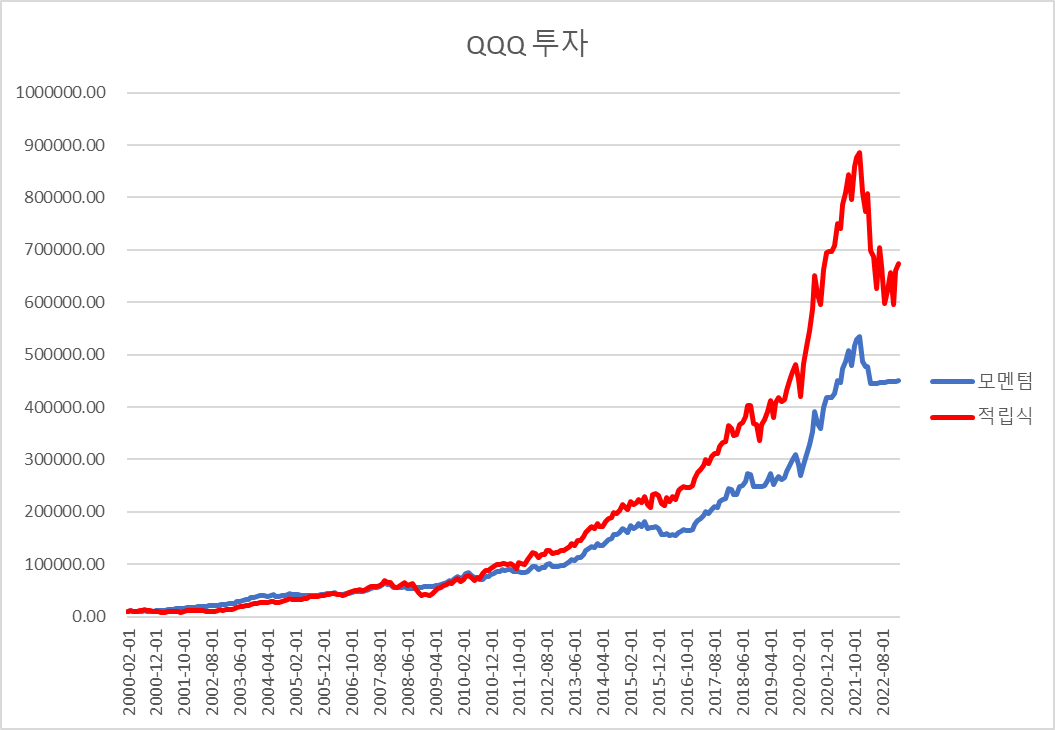

2. 적립식 백테스트 실행

2002.02~2023.02 기간동안의 백테스트 결과는 다음과 같다.

이렇게 보니 적립식 투자의 강력한 힘을 느낄 수 있었다.

기나긴 하락장에서도 계속해서 매수를 진행하니 주식의 보유수가 늘어나고, 그로 인해 상승이 시작되니 엄청난 폭발력을 보이게 된 것이다.

일단 결과만 보면 모멘텀 적립식보다는 단순 적립식 투자가 더 좋아보인다.

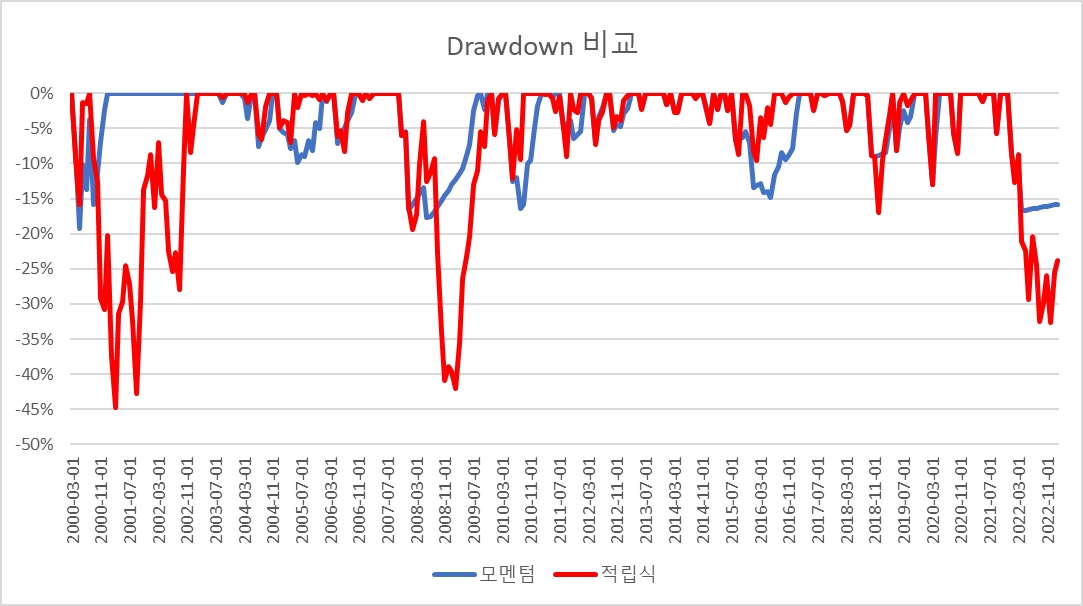

3. MDD(최대낙폭) 계산

그래서 Drawdown도 한 번 계산해봤다.

확실히 적립식이 거치식에 비해 MDD 측면에서는 월등함을 알 수 있었다.

그런데 그 와중에 모멘텀이 단순 적립식에 비해 대하락장에서 강력하게 방어하고 있음을 볼 수 있다.

단순 적립식의 MDD는 42%이고, 그 외에 손실률이 30%가 넘는 경우도 2번이 있다.

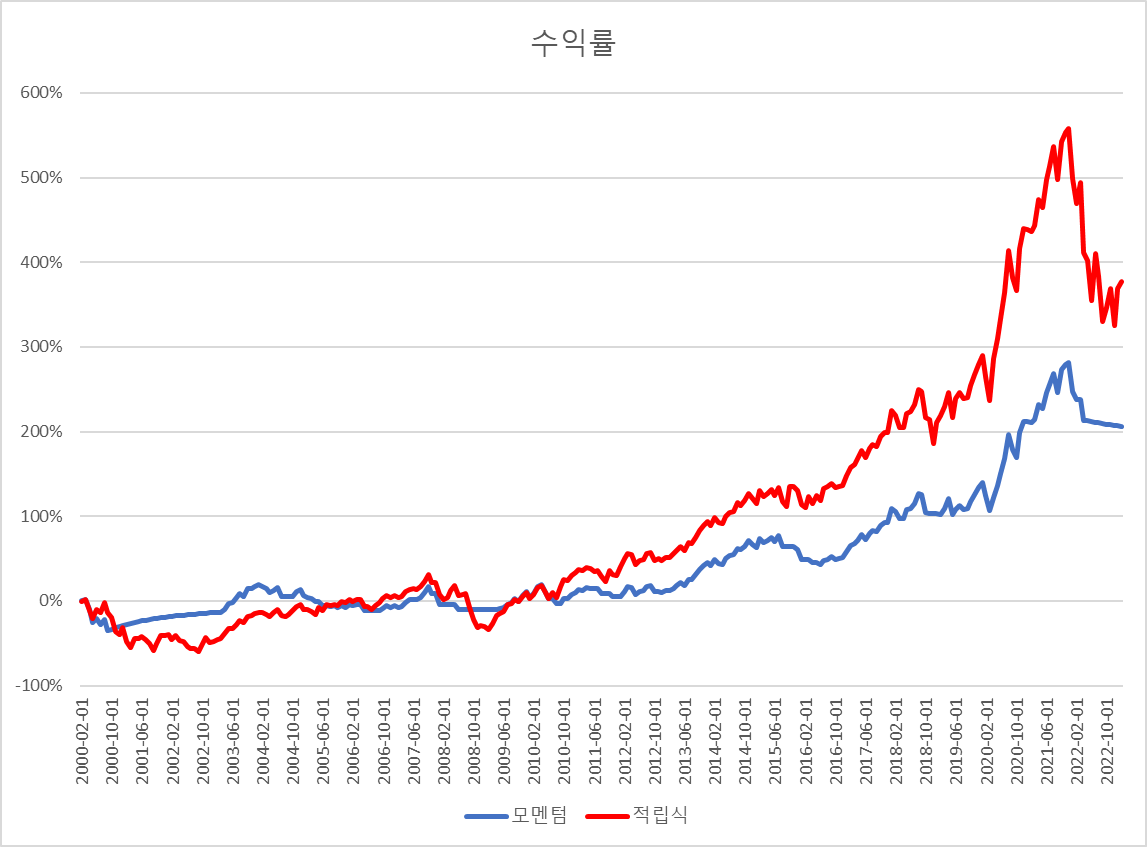

4. 수익률 그래프

이왕 그래프 그린 김에 투자금액 대비 수익률도 그려봤다.

역시 최종 수익률은 단순 적립식이 좋지만, 2011년 이전에 주목해보자.

적립을 하고 있는데 오히려 마이너스 구간이 모멘텀 방식에 비해 단순 적립식이 상당히 길다.

수익률이 음수에서 양수로 바뀌는데 무려 6년 5개월(2000.04~2006.09)이 걸렸다.

심지어 수익률이 -60%인 경우도 있었다.

잊지말자. 이번 백테스트는 "매달" 일정 금액을 적립하는 것이다.

매달 일정 금액을 투자하는데 오히려 평가금액이 깎이고 있다? 과연 멘탈이 무사할 수 있을까?

물론 모멘텀 투자법도 손실이 난 기간이 있지만, 현금으로 도망갔기에 손실을 최소화 시킬 수 있었다.

무엇보다 투자를 하지 않고 있으므로 심리적으로 더욱 안정적일 것이다.

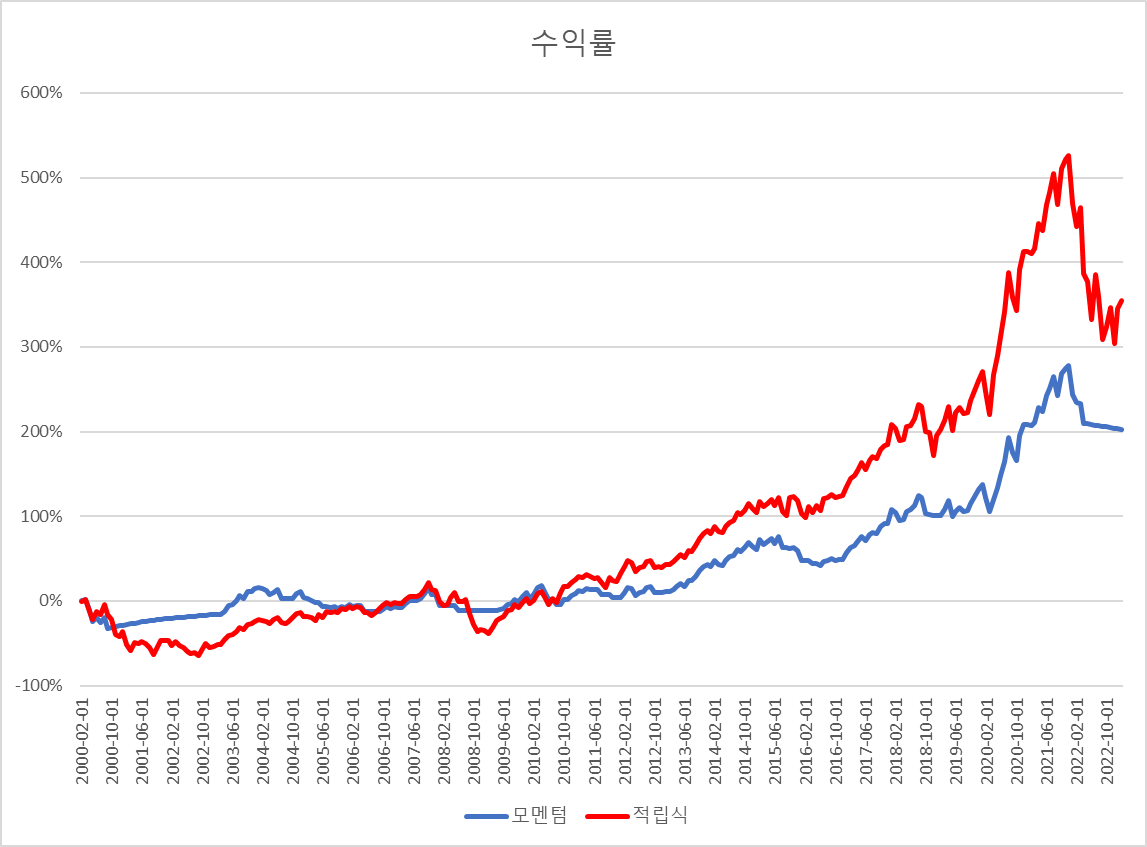

5. 추가 백테스트

엑셀을 돌려보다 재밌는 것을 발견했다.

적립금을 1000달러가 아닌 500달러로 바꿔봤다.

그럼 각 그래프는 다음과 같이 변한다.

이 외에도 500달러가 아닌 200, 100달러로 바꿀수록 알 수 있는 점은 다음과 같다.

매달 적립하는 금액이 작아지면 단순 적립식과 모멘텀의 수익률 차이는 적어지지만, MDD는 오히려 차이가 더 커진다.

거치식의 경우 금액이 바뀌어도 차이가 없는 것에 비해 상당히 흥미로웠다.

6. 결론

이번에는 적립식 투자에 대해 백테스트를 해봤는데, 역시 허접한 부분이 많다.

제일 아쉬운 부분은 잔액에 대한 부분으로, 적립하고 남은 잔액이 쌓이면 그 부분을 추가로 투자해야하는데, 엑셀 알고리즘을 짜지 못해서 포기했다.

그래도 역시 투자방향에 대해 개략적으로 확인할 수 있었다.

일단 적립식 투자의 강력함을 느낄 수 있었다.

주가 상승과 하락에 관계없이 매달 일정 금액을 투자해서 매수한다면, 상승장에서 큰 수익을 볼 수 있을 것이다.

특히 하락장에서는 주가가 저렴하기 때문에 같은 금액을 투입해도, 더 많은 주식을 매수할 수 있으니 큰 장점이 된다.

하지만 문제는 기나긴 하락장을 버틸 수 있는지이다.

위에서 말했듯이 무려 6년동안 수익률이 마이너스인 경우도 있었다.

혹자는 이미 경험이 있기 때문에 그런 일은 다시 없을 것이라 하지만, 그걸 누가 확신할 수 있을까?

그런 경우를 대비하기 위해 모멘텀 투자를 활용하고자 하는 것이다.

그리고 단순 적립식과 모멘텀 방식의 차이는 적립금액이 적을수록 낮아지는 것을 보니, 사회초년생일수록 손실에 대해 더욱 경계해야함을 확인했다.

두 방식 모두 각자의 장점과 단점이 있으므로, 이를 혼합해서 전략을 세워보려고 한다.

'미국 투자 > 투자연구' 카테고리의 다른 글

| [투자연구#2]배당적립+레버리지모멘텀 백테스트(2-1) (0) | 2023.04.11 |

|---|---|

| [투자연구#2]배당적립+레버리지모멘텀 백테스트(1-2) (2) | 2023.04.09 |

| [투자연구#2]배당적립+레버리지모멘텀 백테스트(1-1) (1) | 2023.04.08 |

| [투자연구#2]배당적립+레버리지모멘텀 전략 구상 (0) | 2023.04.06 |

| [투자연구#1] 12개월 모멘텀 백테스트(QQQ 거치식) (1) | 2023.02.20 |