마켓타이밍 전략을 활용하고 있으니 백테스트가 필수라는 것은 알고 있다.

백테스트를 활용할 수 있는 사이트는 많이 있고, 그 중 나는 portfolio visualizer를 주로 사용하고 있다.

portfolio visualizer는 부분 유료 사이트로, 일반적인 자산배분 백테스트는 무료로 가능하다.

그 외에도 이런 저런 기능이 많이 있는데, 거의 사용하지 않는다.(사실 잘 모르겠다.)

그래서 여러 ETF를 섞어서 자산배분을 하면 어떻게 되겠다라는 백테스트가 가능하다.

그런데 한참 사용하던 나도 몰랐던 것이, 이 웹사이트에서 마켓타이밍 전략에 대한 백테스트도 지원해주는 것이었다.

그래도 미국주식을 투자한 이후로 쭉 사용하던 웹사이트였는데, 저런 기능이 있는 줄은 몰랐다.

역시 아는만큼 보인다더니...

그런데 뭔가 사용하기 좀 복잡하다. Moving Averages는 그래도 비교적 쉽게 사용할 수 있는데, 다른 모델은 잘 모르겠다.

역시 이런 것도 공부가 필요한 법...

그래서 직접 데이터를 받아서 백테스트를 해보고 싶은데, 너무 노가다여서 그동안 몇 번 시도하다 포기했다.

그런데 어제 뭔가에 꽂혀서 QQQ에 대한 백테스트를 진행해봤다.

엑셀로 실행했는데, 함수로 완전하게 꾸미는게 부족해서 그냥 노가다로 했다.

백테스트에 적용한 모멘텀 전략은 12개월 평균 모멘텀이다.

1. 12개월 평균 모멘텀이란?

해당 전략은 주식투자 ETF로 시작하라(systrader79,이성규 저)에 나온 것으로, 거인의 포트폴리오(강환국 저)에 간략하게 압축해서 설명되어 있다.

현재 가격과 n개월 전(n=1~12)의 가격을 비교해서 수익이면 +1, 손실이면 0로 계산하여 평균을 내어 모멘텀 스코어 계산

간단히 1~12개월 전의 매달 가격에 대비해 지금 가격이 어떤지 각각 비교하고, 수익인 갯수만큼 점수를 넣고 평균을 구하는 방법이다.

예를 들어 최근 12개월동안 4개의 개월에 대해서만 수익이라면, 모멘텀 스코어는 4/12=1/3=0.33이다.

그리고 그 비중만큼만 해당 ETF를 담는 것이다. ($10,000일 경우 $ 3300만 투자)

2. 모멘텀 계산 응용

나는 여기서 조금 변형시켜서 백테스트에 활용하기로 했다.

이전 12개월에 대해 각 개월이 수익이면 +1, 손실이면 -1로 계산해서 그냥 더한 것이다.

예를 들어 12개월 중 7개월이 수익(5개월 손실)이면 7 - 5 = 2인 것이다. (모멘텀 스코어 = 2)

그리고 12개월 모멘텀이 6이상이면 전부 투자, 0~5일 경우 절반 매도 및 절반 보유, 0이하는 전부 매도로 설정했다.

사례를 넣어 이해를 해보자.

$10,000를 주가 $100의 ETF에 투자했다고 생각해보자.

1월에 모멘텀 스코어가 8이었다면, 모든 현금을 ETF에 투자한다. (100주 보유)

그 다음 2월에 모멘텀 스코어가 5가 되면, 기존 ETF의 절반을 매도한다.(50주 보유)

그리고 3월이 되어 모멘텀 스코어가 다시 9가 되면, 기존 매도했던 현금으로 다시 ETF를 매수한다.(가정 : 94주 보유)

4월에 모멘텀 스코어가 0일 경우, 모든 ETF를 매도한다.(0주 보유)

이런 식으로 전략을 구상했다.

3. QQQ로 백테스트

원래는 해당 전략을 배당ETF(적립식)+TQQQ(모멘텀전략)에 사용해 볼 생각이지만, 그 이전에 시험삼아 QQQ로 백테스트를 해봤다.

데이터는 엑셀에서 stockhistory 함수를 사용해서 매월 1일 종가를 기준으로 삼았다.

QQQ가 93년 3월에 나왔으므로 그 때부터의 데이터를 사용했다.

내가 계산하는 모멘텀 스코어는 이전 12개월동안의 가격이 있어야하므로, 실질 백테스트는 2000년 3월부터 진행했다.

$10,000를 모멘텀전략 및 거치식으로 투자했을 경우에 대한 백테스트이다.

처음 백테스트를 시작할 때는 좀 의심스러웠는데, 다 완료하고 거치식과 비교해보니 확실히 다르다는 것이 보였다.

거치식의 경우 2000년에 투자한 금액이 2014년이 넘어서야 겨우 회복되었는데,

모멘텀 투자방법은 약간의 부침이 있기는 하지만 2009년 중반부 전후로 회복한 것으로 보인다.

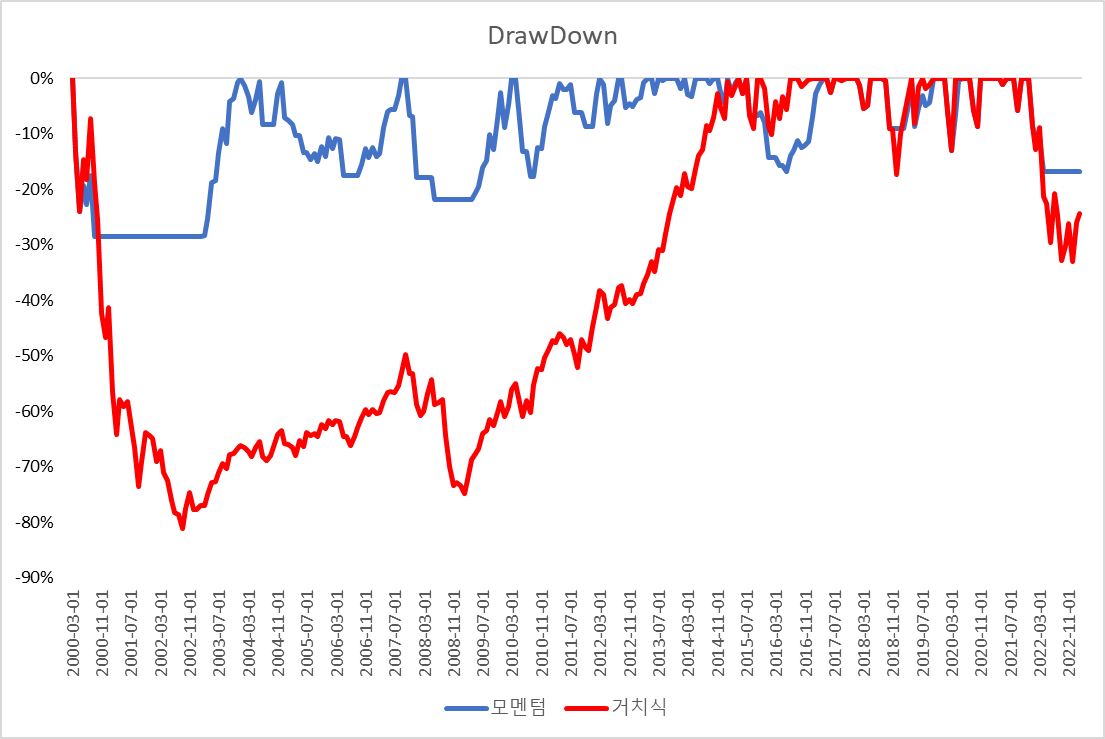

그리고 MDD도 한 번 살펴보자.

자세히 보면 모멘텀 투자법은 MDD가 최대 30%인데 반해, 단순 거치식은 80%까지 손실이 발생한 것을 볼 수 있다.

그리고 회복하는데 14년이 걸렸음을 알 수 있다. 정말 무시무시하다.

물론 이 백테스트가 완벽하지는 않을 것이다.

제대로 프로그래밍한 것이 아니라, 수작업으로 하다 보니 오류가 있을 수 있다.

그래도 점검해보고 그래프를 그려본 것이니 개략적인 느낌을 볼 수 있을 것 같다.

적립식으로 투자하면 어떨지 궁금하긴 한데, 그건 더 복잡할 것 같으니 다음 기회에...

4. 결론

예상보다 모멘텀 전략이 꽤 강력하다는 것을 어느정도 느꼈다.

그동안은 그냥 책이나 유튜브, 블로그 글에 적혀있는 것만 보고 '그런가보다'라고 생각했었는데,

막상 직접 데이터를 활용해서 백테스트를 하니 그 위력을 여실히 느낄 수 있었다.

이번 연습을 바탕으로 다음에는 현재 구상 중인 전략에 대해 백테스트를 해볼까한다.

TQQQ를 활용한 전략인데, 레버리지 상품인만큼 리스트 관리를 위해 더 높은 기준을 삼으려고 한다.

아무래도 초보자이니 긴 기간의 데이터를 활용할 수는 없지만, 그래도 ETF가 출시된 이후에 대한 백테스트는 가능하다고 본다.

'미국 투자 > 투자연구' 카테고리의 다른 글

| [투자연구#2]배당적립+레버리지모멘텀 백테스트(2-1) (0) | 2023.04.11 |

|---|---|

| [투자연구#2]배당적립+레버리지모멘텀 백테스트(1-2) (2) | 2023.04.09 |

| [투자연구#2]배당적립+레버리지모멘텀 백테스트(1-1) (1) | 2023.04.08 |

| [투자연구#2]배당적립+레버리지모멘텀 전략 구상 (0) | 2023.04.06 |

| [투자연구#1] 12개월 모멘텀 백테스트(QQQ 적립식) (0) | 2023.02.21 |