지난 포스팅에서 배당적립+레버리지모멘텀 전략에 대해 백테스트를 진행했다.

이 전략에 포함되는 ETF는 QLD, SCHD, VNQ로, 가장 늦게 상장된 SCHD를 기준으로 백테스트가 진행됐다.

기간이 10년정도 되긴 하지만, 미국장이 가장 강했던 시기라서 과최적화된 부분이 있다고 본다.

그렇기 때문에 좀 더 긴 시간에 대해 백테스트를 하고 싶었다.

그래서 SCHD보다 상장일이 더 빠른 ETF를 찾아봤다.

ETF.com에 들어가서 배당ETF 카테고리 중 상위 20개의 목록이다.

여러 종류가 있지만 그래도 규모도 비슷하고 상위권에 위치한 VYM을 선택하기로 했다.

아래 쪽에 있는 DVY가 더 오래되긴 했지만, 어차피 QLD도 2006년에 상장되었기 때문에 같은 연도에 시작한 VYM이 더 좋은 선택이라고 생각한다.

그리고 백테스트를 돌려봐도 어차피 VYM(Portfolio 2)나 DVY(Portfolio 3)나 별다른 차이는 없었고, 오히려 VYM의 성과가 더 좋았다.

이러한 이유로 VYM을 선택해서 백테스트를 진행했다.

기간은 모멘텀스코어 계산을 위해 2007년 7월을 시작으로, 글을 쓰는 시점인 2023년 4월까지의 데이터를 활용했다.

이번에는 기간을 좀 더 길게 잡은만큼 여러가지 컨셉으로 백테스트를 진행했으므로 글을 나눠서 올릴 예정이다.

1. 가중평균, 단순보유(리밸런싱X)

우선 레버리지에는 가중평균 모멘텀을 적용, 배당에는 매년 리밸런싱을 하지 않은 채 보유하는 방법이다.

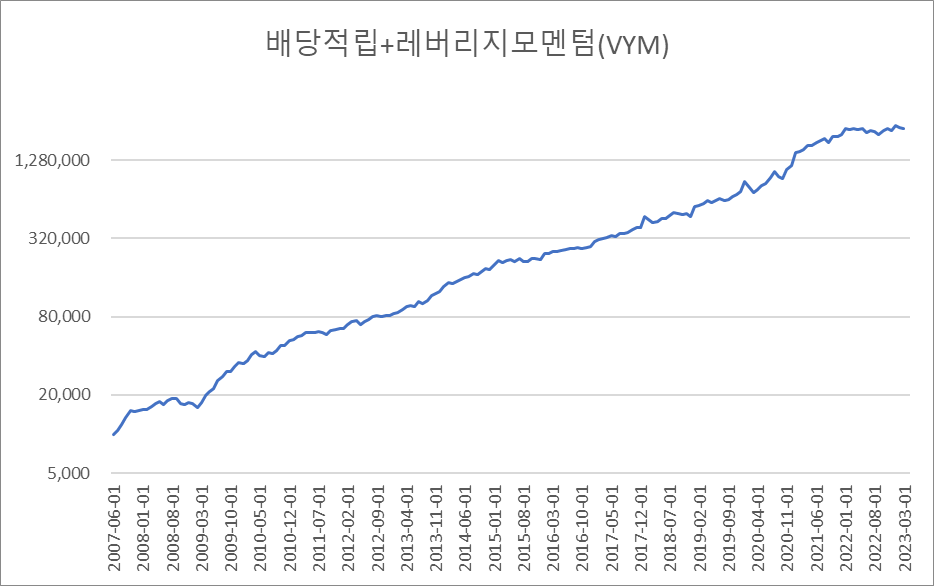

마찬가지로 거치식($10,000 거치) 및 적립식($10,000 거치+ 매달 $1,000 적립)으로 백테스트를 해봤다.

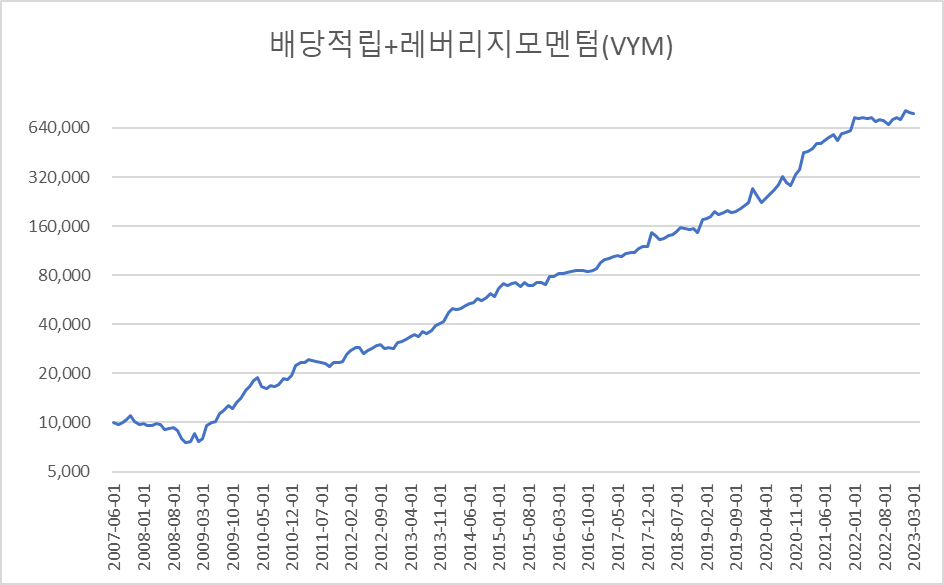

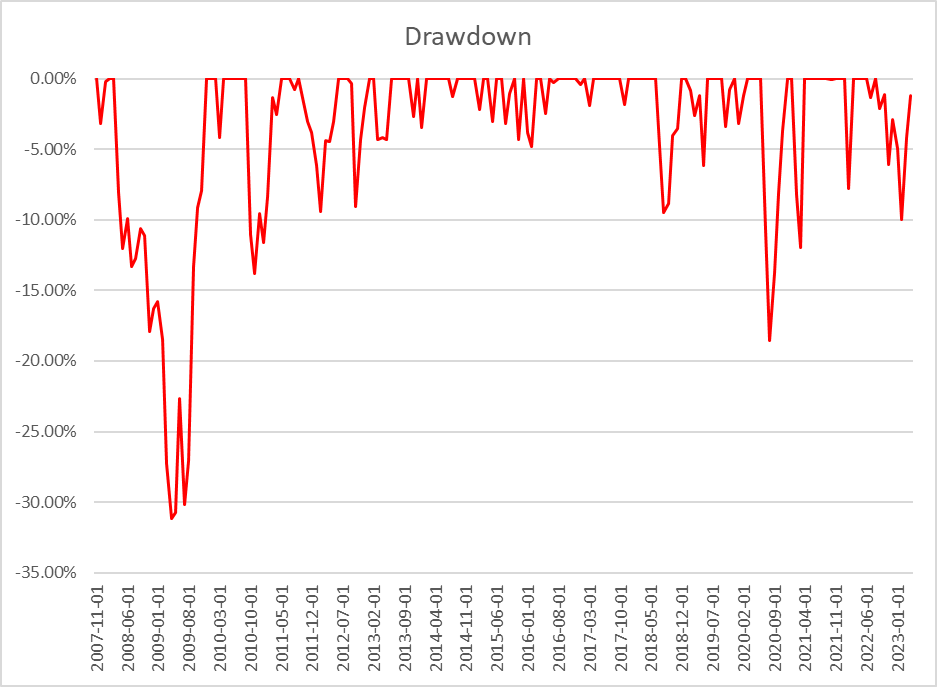

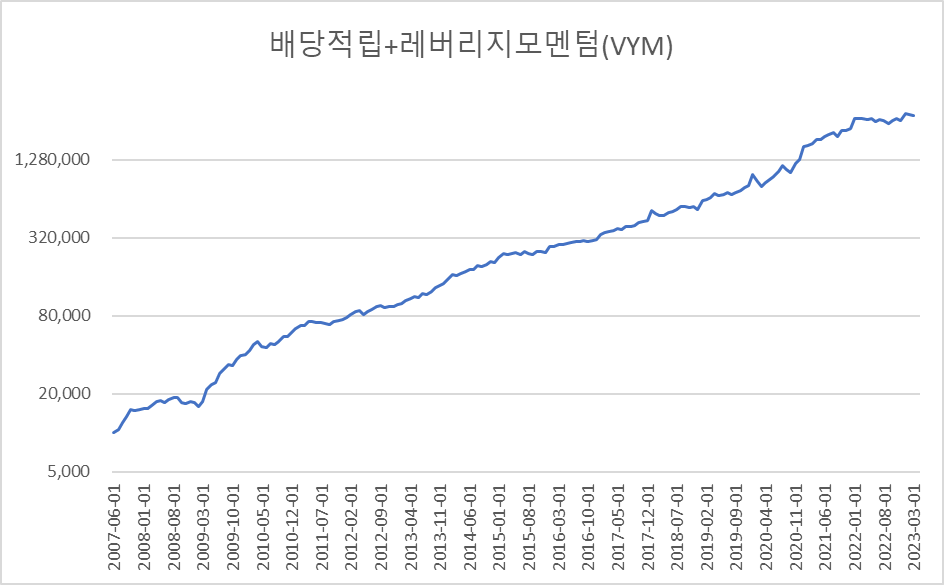

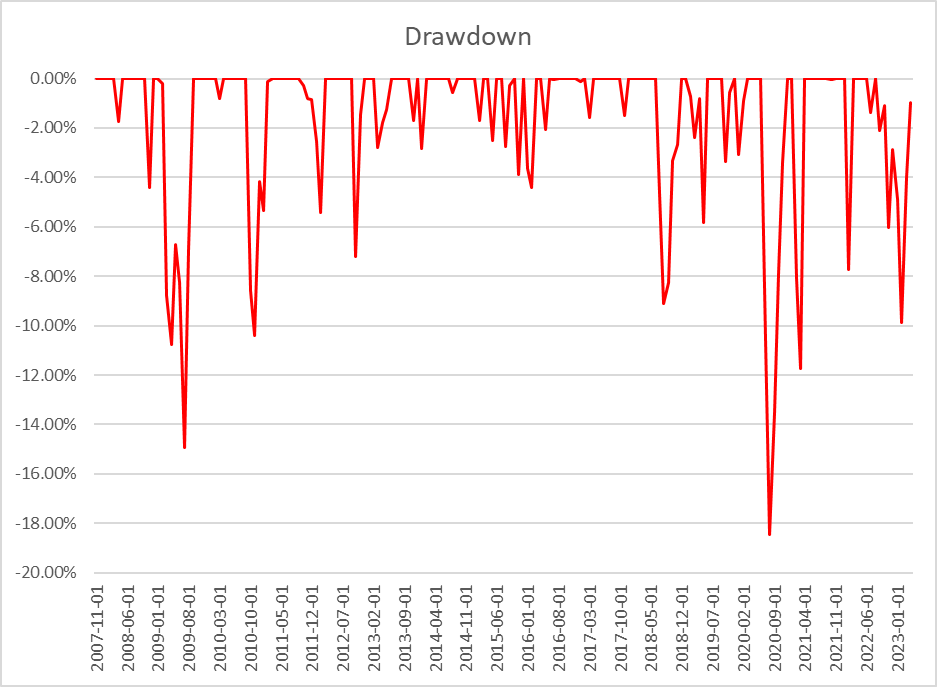

먼저 거치식에 대한 결과이다.

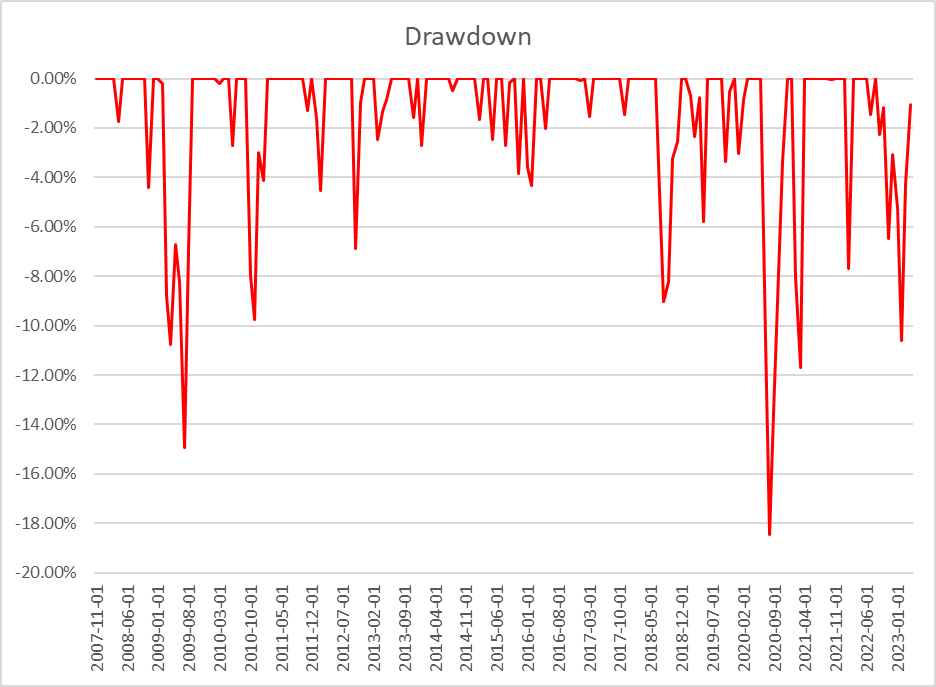

거치식의 연평균 수익률은 24.17%, MDD는 -42.99%이다.

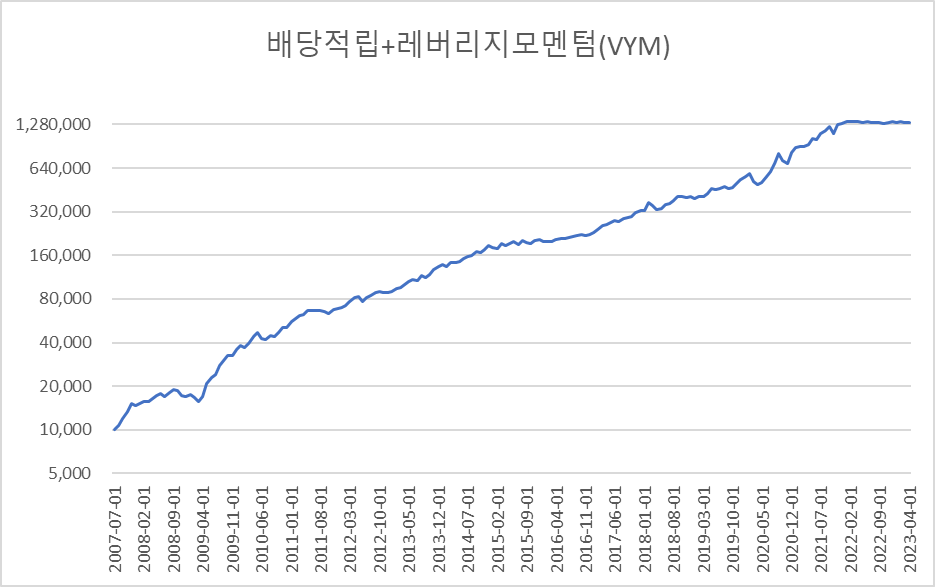

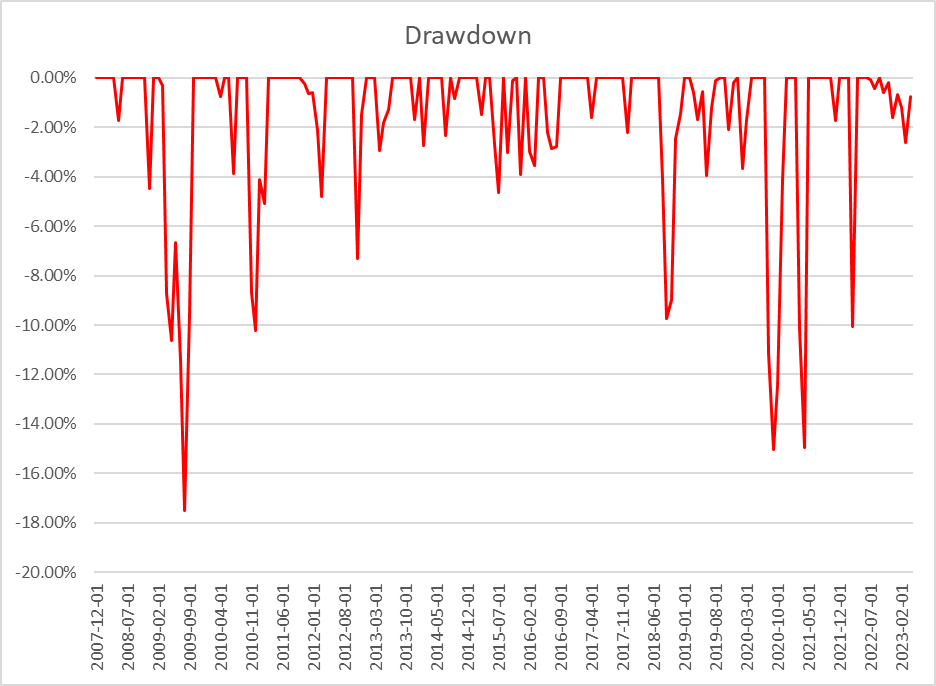

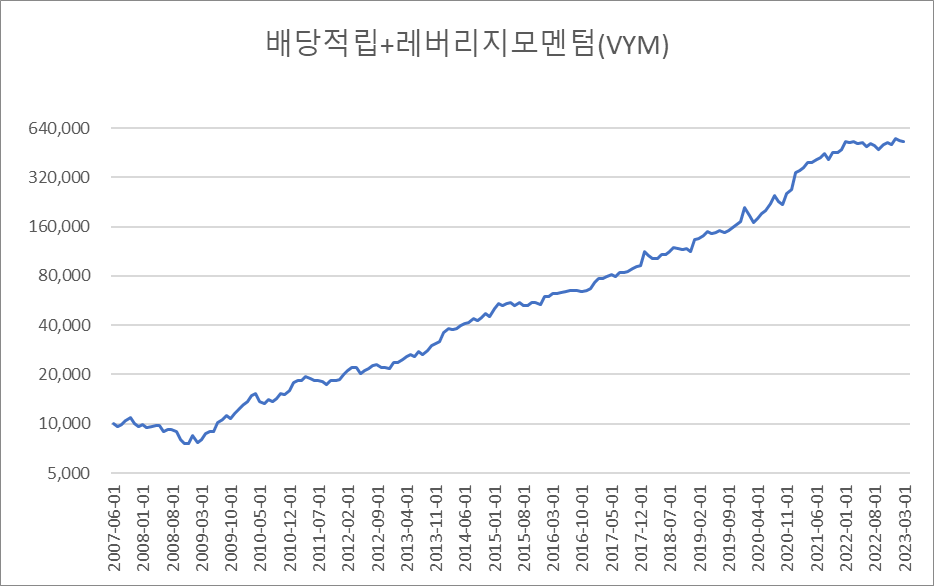

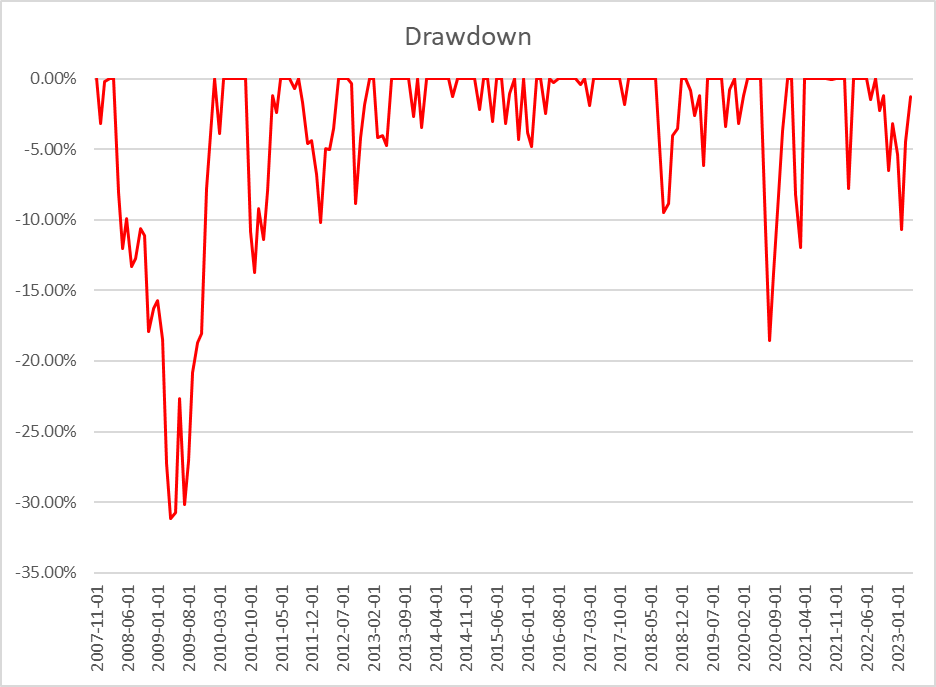

그 다음 적립식에 대한 결과이다.

적립식의 연평균 수익률은 35.67%, MDD는 -17.52%이다.

2. 가중평균, 리밸런싱

그 다음에는 매년 리밸런싱을 하는 포트폴리오로 백테스트를 수행했다.

먼저 거치식에 대한 결과이다.

거치식에 대한 연평균 수익률은 31.37%, MDD는 -31.16%이다.

그 다음 적립식에 대한 결과이다.

적립식에 대한 연평균 수익률은 42.30%, MDD는 -18.45%이다.

3. 단순평균, 리밸런싱

추가로 모멘텀 스코어에 변화를 준 것도 실험해봤다.

앞선 두 가지는 가중평균 모멘텀 스코어를 사용했다.

즉, 기준월로부터 가까울수록 더 높은 점수를, 멀수록 더 낮은 점수를 주는 것으로 최근 추세를 더 가깝게 좇아가는 방식이다.

반면 단순평균 모멘텀 스코어는 모두 동일한 점수를 줘서 특정 달에 대한 편중을 낮추는 효과가 있다.

두 방법이 각각 장단점이 있기 때문에 어떤게 더 좋다고 할 수는 없을 것이다.

그래서 차이가 얼마나 있는지 궁금해서 백테스트로 실험해 본 것이다.

조건은 앞선 두 가지와 마찬가지이다.

먼저 거치식에 대한 결과이다.

연평균 수익률은 28.22%, MDD는 -31.16%이다.

그리고 적립식에 대한 결과이다.

연평균 수익률은 40.32%, MDD는 -18.44%이다.

4. 결과 및 논의

각 방식에 대한 결과를 표로 정리해서 비교해보자.

추가로 Portfolio Visualizer를 활용해서 각 비율대로 단순보유 및 매년 리밸런싱에 대한 백테스트도 진행했다.

| 모멘텀 투자 전략 | 배당 투자 전략 | 연평균 수익률 | MDD |

| 단순보유 및 매년 리밸런싱 ( 거치식 / 적립식 ) (※Portfolio Visualizer 활용) |

13.45% | -61.67% | |

| 33.28% | -33.16% | ||

| 가중평균 | 거치식(리밸런싱X) | 24.17% | -42.99% |

| 적립식(리밸런싱X) | 35.67% | -17.52% | |

| 가중평균 | 거치식 | 31.37% | -31.16% |

| 적립식 | 42.30% | -18.45% | |

| 단순평균 | 거치식 | 28.22% | -31.16% |

| 적립식 | 40.32% | -18.44% | |

확실히 2008년 서브프라임 사태를 포함시키니 MDD가 엄청나게 치솟았다.

이전 SCHD의 경우 -20%도 되지 않는 MDD였지만, VYM으로 대체해서 2007년부터 진행하니 -40%대도 보인다.

좀 더 정확하다고 생각되는 Portfolio Visualizer의 경우 -60%대도 보인다.

심지어 적립식으로 진행해도 -30%대이다.

활용하는 데이터 및 알고리즘이 다를테니 정확한 비교라고 할 수는 없겠지만, 어쨌든 엄청난 하락이 있음은 분명하다.

역시 단순보유는 하락장에서 큰 손실을 피할 수 없음을 여실히 볼 수 있다.

가중평균 방식에서 보면 리밸런싱을 하는 경우가 역시나 수익률이나 손실률에서 더 좋음을 확인할 수 있다.

대충 1.2배정도 더 좋은데, 이정도면 생각보다 월등한 수준은 아니라고 보인다.

그래도 MDD는 -10%p이상 좋기 때문에 손실폭에 대한 방어는 더 낫다고 본다.

그리고 적립식이 역시나 수익률과 손실률에서 거치식보다 훨씬 좋아보인다.

특이한게 여기서 리밸런싱하지 않는 적립식의 MDD가 더 낮은데, 역시나 리밸런싱을 하면서 ETF의 보유수량이 늘어서라고 생각한다.

그리고 모멘텀 스코어에 대한 가중평균과 단순평균 방식을 비교해보니 MDD에서는 사실상 차이가 없고, 수익률에서 차이가 약간 보인다.

어차피 손실은 배당ETF가 큰 비중을 차지하니 거의 같은 것이고, 성장ETF를 투자하는 방법이 다르기 때문에 수익을 살펴보는 것이 맞다고 본다.

그렇게보면 큰 차이는 아니지만 가중평균이 더 좋다는 결과가 나오게 된다.

아무래도 가중평균이 좀 더 가속화된 모델일테니 이런 결과가 나온 것이라고 생각한다.

우선 첫 번째 글은 이정도에서 마무리하고자 한다.

다음에는 QLD가 아닌 QQQ 모멘텀을 활용해서 계산한 방법과 모멘텀스코어에 추세경향을 넣어서 계산한 방법에 대해 백테스트를 해보려고 한다.

'투자' 카테고리의 다른 글

| [투자연구#3]레버리지ETF 활용 자산배분(2) (0) | 2023.04.16 |

|---|---|

| [투자연구#3]레버리지ETF 활용 자산배분(1) (1) | 2023.04.14 |

| [투자연구#2]배당적립+레버리지모멘텀 백테스트(1-2) (2) | 2023.04.09 |

| [투자연구#2]배당적립+레버리지모멘텀 백테스트(1-1) (1) | 2023.04.08 |

| [투자연구#2]배당적립+레버리지모멘텀 전략 구상 (0) | 2023.04.06 |