ETF 투자를 어떻게 할지 요즘 계속 고민하고 있다.

특히 레버리지를 어떻게 활용할지가 가장 큰 고민인데, 여러가지로 검색해봐도 마땅치가 않다.

그래서 직접 백테스트를 해보기도 하는데 역시 뭔가 한계가 있다.

최근에 이동평균선을 활용하는 방법에 대해 이리저리 궁리하고 있다.

그래도 이동평균으로 찾으니 레버리지 투자와 관련된 글을 좀 찾을 수 있다.

※내가 왜 레버리지ETF를 투자자산으로 삼는지는 나중에 한 번 적어볼 생각이다.

이런 저런 생각을 하면서 운동을 하던 중, 내가 적용하고 있는 전략을 사용해볼까하는 생각이 들었다.

가중평균 모멘텀을 활용하는 것인데, 모멘텀 점수에 따라 비중을 다르게 하는 것이다.

현재 내가 사용하는 모멘텀 산출 방식을 활용하면 최대 6.5점에서 최소 -6.5점까지 나온다.

이 때 모멘텀 점수에 따라 투자 비율을 조절하는 것이다.

모멘텀 점수가 0 이하일 때는 투자를 하지 않고, 모멘텀 점수가 0 초과일 경우에 해당 점수를 최대 점수(6.5)로 나눠서 그 비율만큼 투자하는 것이다.

예를 들어 모멘텀 점수가 4.0이 나왔다면 4.0/6.5=61.5%(62%)만큼 투자를 하는 것이다.

만약 $10,000라면 $6,200만큼 주식을 사는 것이다.

해당 방법으로 역시 허접하게 엑셀로 백테스트를 해봤다.

일단 QLD에 대한 결과 그래프이다.

투자기간은 2007년 6월부터 2023년 8월까지이며, 엑셀 주가 함수를 이용해서 매월 첫 날 종가를 기준으로 매매가 이뤄진다.

대략 16년동안 10배의 결과물이 나왔다.

연평균 수익률은 16.02%, MDD는 -27.96%가 나왔다.

이전에 진행했던 백테스트 결과랑 비교를 해보려 했는데,

기존에 사용했던 엑셀에 오류가 있는지 제대로 된 결과를 보여주지 않았다.

그래서 새로 엑셀을 다시 만들어서 백테스트를 진행했다.

투자 전략은 QLD에 모멘텀 가중평균을 구해 이전 달과 비교하여 추세에 따라 투자하는 방법이다.

총 16년동안 연평균 수익률 13.25%, MDD -51.30%가 나왔다.

오... 뭔가 모멘텀 스코어의 비율에 따라 투자하는 것이 더 좋아보인다.

그도 그럴 것이, 모멘텀 점수가 음수였다가 아주 약간 회복해서 0.xx에 진입했다고 왕창 매수했다가,

곧바로 다음 달에 음수가 되어 다시 매도해버리는 경우가 있기 때문이다.

그보다는 좀 더 보수적으로 간만 살짝 보는 정도로 투자했다가, 장이 안 좋아지면 아주 조금만 손해보고 매도하기 때문에 손실을 더욱 낮추기 때문일 것이다.

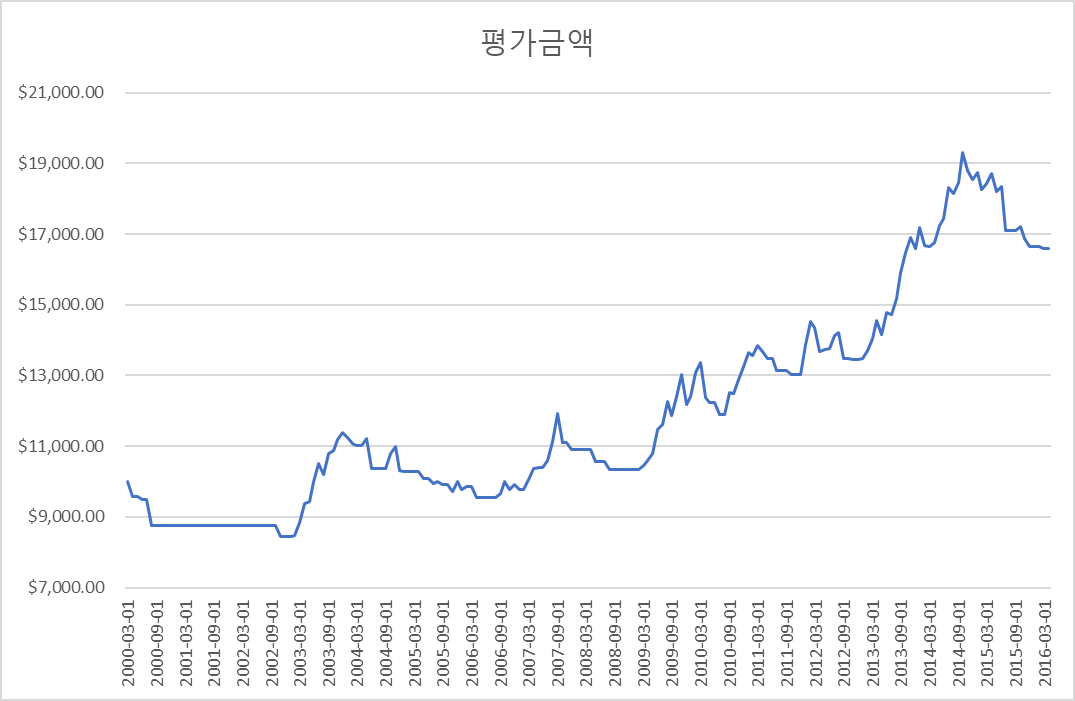

QLD만으로 백테스트하면 아쉬우니 QQQ도 한 번 진행해봤다.

QQQ로 진행하면 1999년 3월부터 백테스트가 가능하니, 7년정도 더 긴 시간에 대해 결과를 확인할 수 있다.

먼저 모멘텀 비율 투자 방법이다.

연평균 수익률 6.16%, MDD -16.20%가 나왔다.

그리고 모멘텀 가중평균 추세 투자방법이다.

연평균 수익률 4.87%, MDD -28.90%가 나왔다.

QQQ로 백테스트를 해봐도 QLD와 비슷하게 나왔다.

하지만 이 전략의 한 가지 맹점이 있으니, 바로 회전율이다.

회전율은 간단히 말해 얼마나 자주 매매하느냐인 것인데, 위의 두 전략을 비교해보니 차이가 제법 있다.

| 투자 전략 | 총 개월수 | 매매횟수 | 회전율 |

| 모멘텀 비율 투자 | 194 | 117 | 60.31% |

| 모멘텀 추세 투자 | 81 | 41.75% |

회전율을 비교해보니 대략 20%p의 차이가 난다. QQQ도 비슷한 결과나 나왔다.(58.72% vs 41.64%)

대략 1년에 7달동안 매매한다는 뜻인데, 이렇게 자주 매매하면 수수료와 세금 등 부가적으로 발생하는 비용이 커져서 수익률은 더욱 떨어질 수 밖에 없다.

이런걸 슬리피지라고 하는거 같던데 자세히는 모르겠다.

앞으로 투자 전략을 어떻게 할 지 계속 생각하고 있다.

특히 3가지의 전략으로 나눠서 투자 중인 방법을 하나로 뭉쳐서 진행할까가 가장 큰 고민이다.

현재의 3가지 전략은 유지 또는 변경하되, 3가지 전략을 1~3순위로 나눠서 순위대로 투자하는 것이다.

예를 들어 레버리지 모멘텀이 좋으면 레버리지로 투자하고, 추세가 바뀌면 2순위 전략(예: HAA)으로 바꾸고, 그것도 좋지 않으면 3순위 전략(예: 채권동적배분)으로 바꾸는 방식으로 말이다.

근데 그러면 진짜 수수료가 장난 아닐 듯?

그런데 엑셀로 진행하는 백테스트는 역시 한계가 많다.

데이터도 그렇고 알고리즘의 한계도 있고...(내가 문제겠지만)

방금 다른 글을 살펴봤는데 엑셀로 한 것이 오류가 정말 많아 보인다.(저렇게 결과가 좋게 나올리가 없어...)

파이썬을 배워서 백테스트를 해보고 싶다.

어디서부터 시작해야하나...

'미국 투자 > 투자연구' 카테고리의 다른 글

| [투자연구#7]ETF를 활용한 개별주 선정_배당주편(2) (2) | 2023.12.05 |

|---|---|

| [투자연구#7]ETF를 활용한 개별주 선정_배당주편(1) (1) | 2023.12.02 |

| [투자연구#5]레버리지 이동평균선 백테스트 (2) | 2023.08.04 |

| [투자연구#4]이동평균을 이용한 배당적립+레버리지모멘텀(3) (0) | 2023.07.18 |

| [투자연구#4]이동평균을 이용한 배당적립+레버리지모멘텀(2) (0) | 2023.07.17 |