지난 글에서 Portfolio Visualizer를 이용해서 10개월 이평선에 대한 타이밍 전략을 백테스트 해봤다.

하지만 해당 사이트를 사용하는 이유는 포트폴리오를 만들기 위함이고, 따라서 이평선 전략만 사용할 것도 아니다.

이런 사람들을 위해서(?)인지 이 사이트에서는 특별한 기능을 제공해주는데, 코어-위성 전략이다.

간단히 설명하면, 정적 포트폴리오를 Core로 하고, 타이밍 모델을 Satellite로 하는 전략에 대해 백테스트를 하는 것이다.

말로 설명하는 것보다 직접 하는게 더 좋으니 한 번 찾아서 해보시길 바라며...

https://www.portfoliovisualizer.com/test-market-timing-model?timingModel=4&coreSatellite=true

Test Market Timing Models

You can upload a portfolio asset allocation by selecting a file below. The import uses a standard Excel or CSV file format with a ticker symbol followed by asset balance or weight on each row, and you can download sample files for the supported data format

www.portfoliovisualizer.com

이 모델을 통해서 지금 내가 사용 중인 전략에 대해 백테스트를 해보려고 한다.

나의 전략인 배당적립+레버리지모멘텀의 비율을 다시 적어보면

레버리지(QLD) 30%, 배당(SCHD) 60%, 리츠(XLRE) 10%이다.

백테스트를 할 때는 기간이 짧은 XLRE 대신 VNQ를 대체로 사용한다.

참고로 코어-위성 전략은 각 전략에 대해 비율을 설정할 수 있다.

백테스트 방법은 다음과 같다.

일단 코어 70%, 위성 30%로 설정해서 QLD의 비율을 맞춘다.

그리고 코어 내에서 SCHD 60%와 VNQ 10%를 맞추기 위해서 70%를 역수로 곱한다.(0.6/0.7, 0.1/0.7)

그러면 대략 SCHD 86%, VNQ 14%가 나온다.

위성 포트폴리오에서는 앞서 백테스트 했던 그대로 QLD에 대해 10개월 이평선 전략을 넣는다.

이렇게 하면 백테스트를 진행할 수 있다.

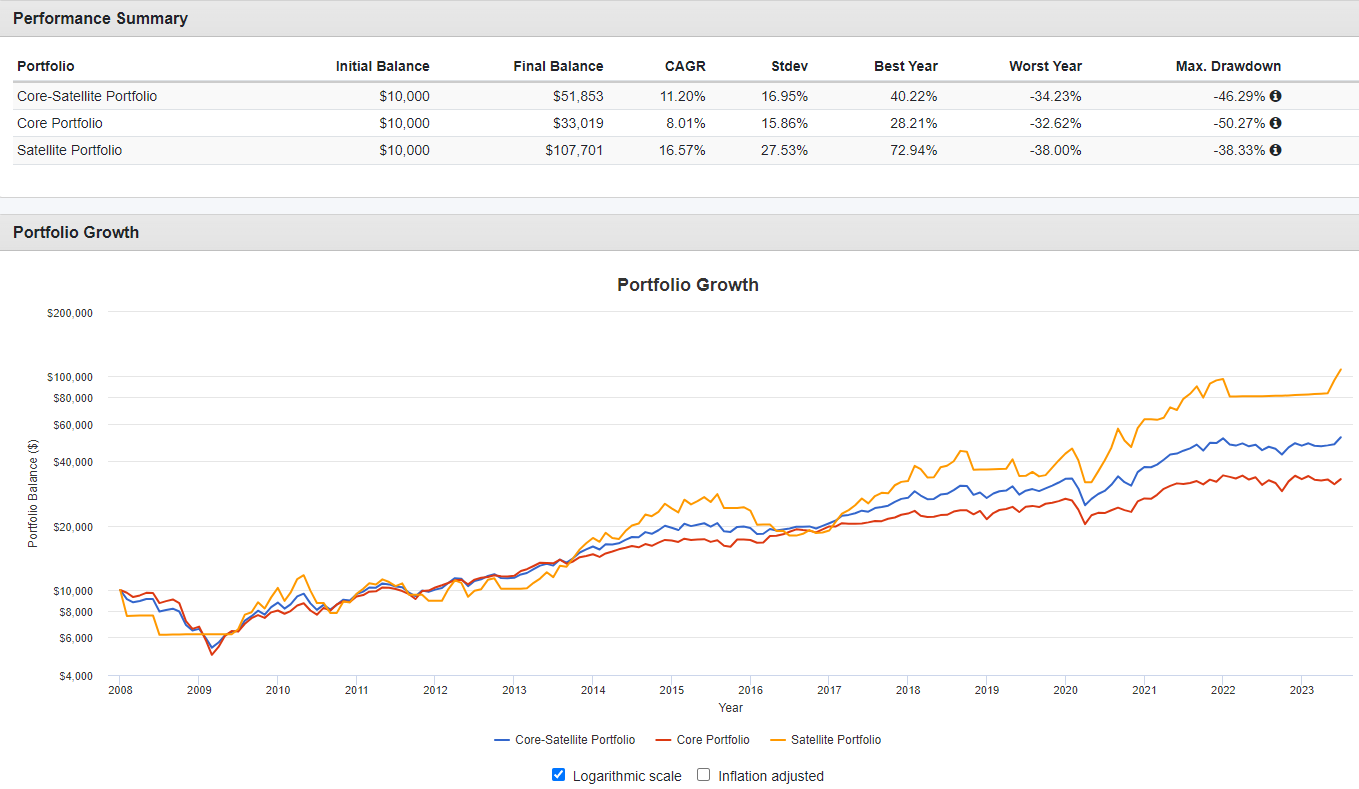

백테스트를 실행하면 친절하게 코어와 위성 각각, 그리고 혼합된 전략에 대해 결과를 비교해준다.

혼합 전략은 파란색, 코어는 빨간색, 위성은 노란색이다.

백테스트를 해보니 음... 뭐 그냥 그렇다.

강세장일 때 백테스트를 하다보니 레버리지만 사용한 것이 더 수익률이 높고, MDD도 엄청나게 큰 차이가 나진 않는다.

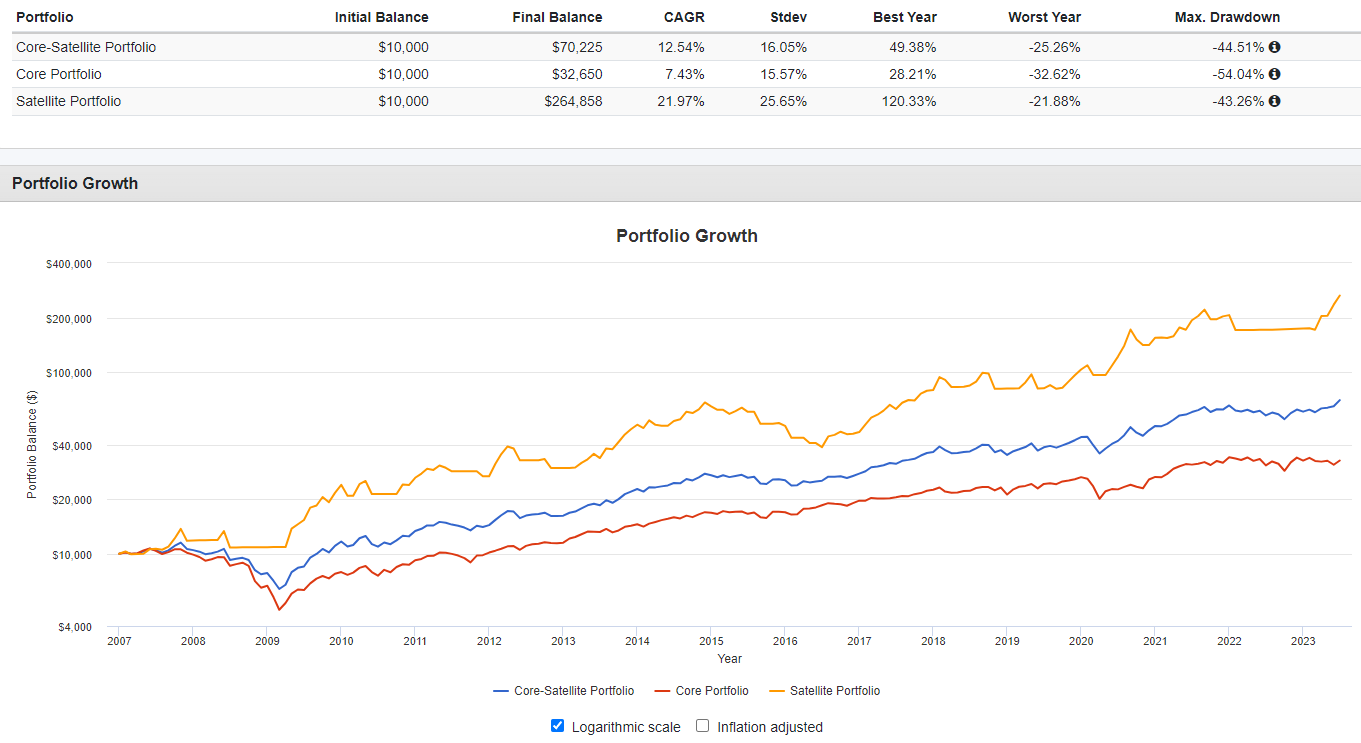

그럼 SCHD 대신 VYM을 넣어서 백테스트를 해보면?

생각보다 혼합전략이 MDD를 많이 낮춰주진 못한다.

아무래도 2008년 경제위기 일 때 레버리지도 많이 떨어지고, 배당ETF들도 많이 떨어지다보니 그런 것 같다.

참고로 같은 비율로 정적 배분을 2008년부터 백테스트 해보니 연평균 수익률은 14.45%, MDD는 -57.56%가 나왔다.

생각보다 이평선 전략이 크게 효율적이지 않아 보인다.

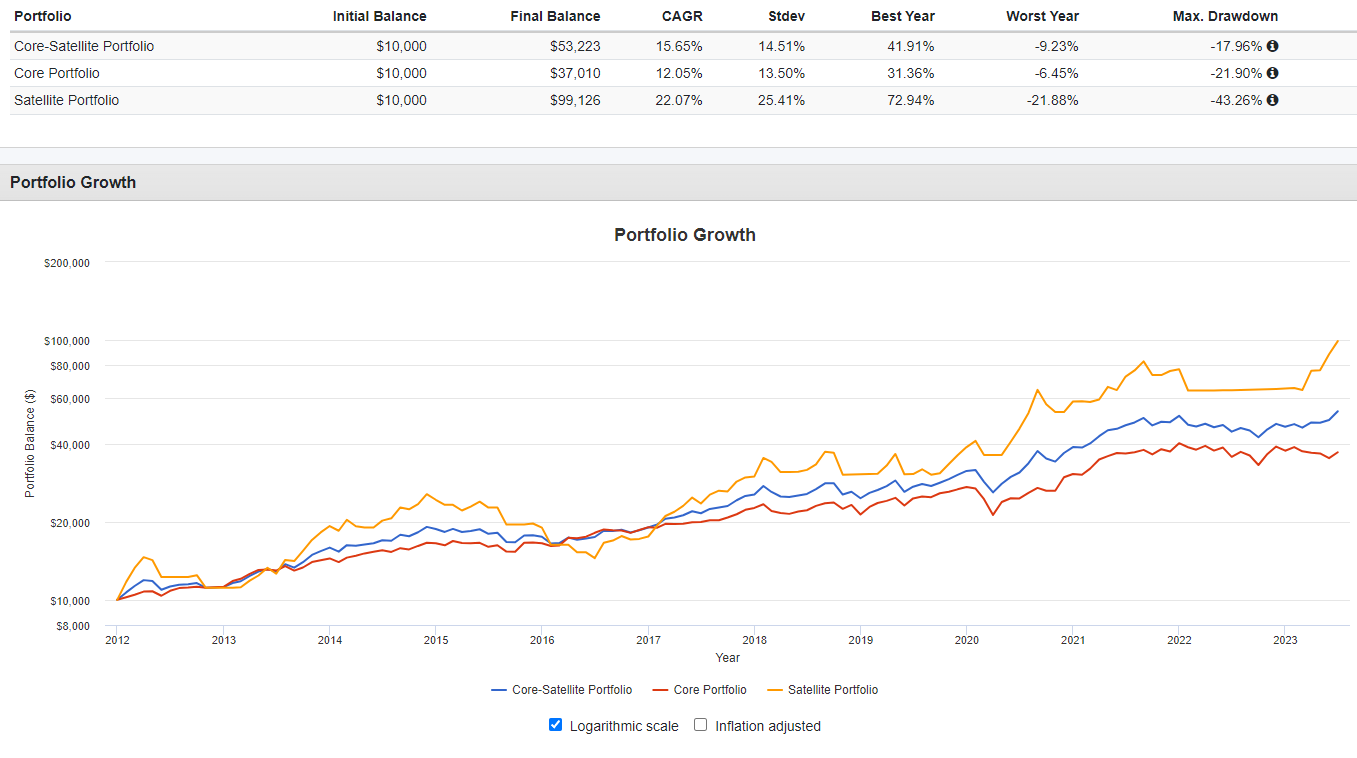

글을 쓰다가 문득, 2배 레버리지라 변동성이 2배 더 높으니, 이평선 기간을 반으로 줄여야할까라는 생각이 들었다.

그래서 바로 10개월의 반인 5개월 이평선에 대해 백테스트를 해봤다.

오? 연평균 수익률과 MDD가 모두 개선되었다.

그럼 SCHD로 백테스트를 해보면?

음... 수익률은 줄었지만 대신 MDD는 개선되었다.

이평선을 6개월로 바꿔서 백테스트를 해봤지만 큰 의미는 없어보여 따로 글을 적지는 않는다.

이렇게 개월수를 바꾸면서 백테스트를 하는건 과최적화가 될 수 있다.

그러므로 무작정 백테스트 결과를 맹신할 수는 없다.

하지만 대략적인 흐름을 보고 투자를 결정하는데 도움을 줄 수는 있을 것이다.

요즘 이평선으로 투자전략을 해볼까 생각도 든다. 모멘텀을 매번 계산하기도 귀찮아서...

어차피 엑셀이니 알아서 계산해주지만 그것도 은근 귀찮다. 수정주가도 매번 찾아야되고.

다른 두 전략(채권동적, HAA)는 내가 계산하고 있지만 자산배분 사이트를 찾아냈기에 거기서 자동으로 계산해주고 있고, 내가 계산하는 것과 얼추 비슷해서 그것만 보고 해도 될 것 같다.(그리고 더 전문적이지 않을까?)

거기다 모멘텀 스코어 백테스트는 엑셀로 내가 엉성하게 만든거라... 좀 불안한 느낌도 있고?

그리고 리츠ETF를 빼고 레버리지의 비율을 더 높일까도 생각 중이다.

이것도 한 번 백테스트를 해봐야겠다.

'투자' 카테고리의 다른 글

| [전략 수정]XLRE 전량 매도 (0) | 2023.07.20 |

|---|---|

| [투자연구#4]이동평균을 이용한 배당적립+레버리지모멘텀(3) (0) | 2023.07.18 |

| [투자연구#4]이동평균을 이용한 배당적립+레버리지모멘텀(1) (0) | 2023.07.14 |

| [23.07] 동적자산배분 결산 #7 (0) | 2023.07.03 |

| [23.06] 동적자산배분 결산 #6-1 (0) | 2023.06.15 |